在全球经济转型与新兴科技快速迭代的双重驱动下,我国私募股权市场在 2024 年第三季度展现出了独特的韧性和适应性。

在全球经济转型与新兴科技快速迭代的双重驱动下,我国私募股权市场在 2024 年第三季度展现出了独特的韧性和适应性。尽管全球经济增速面临下行压力,市场波动性有所增强,但私募股权市场仍呈现出稳健的发展态势。三季度,中国资本市场迎来了强劲的政策春风,境内一级市场也在结构调整中回升,募投出现阶段性复苏,退出难度虽然还在升级,但新的并购浪潮也正在酝酿。在这一背景下,市场参与者更需保持战略定力、捕捉市场机会,以适应这轮新周期的市场发展。

2024 Q3「募、投、退」市场状态速览:

【募资】季度新募资金总量环比上升 84%。人民币依旧强势,其新募资金量攀升至整体募资市场的 98%。机构出清持续,头部效应凸显。

【投资】投资市场迎来回升,季度投融资额环比上升 45%。泛科技行业投融资规模占到历史最高比例 79%。

【退出】退出企业数量大幅下行,退出结构发生变革,并购退出本季度跃升为占比最高的退出方式。

募资

季度募资额达 10 个季度最高位

1. 三季度募资总额回升,新募资金 808 亿美元,环比上升 84%

根据市场公开数据统计,本季度人民币募资 5554 亿元(约为 790 亿等值美元),占 Q3 总募资额的 98%;美元新募资金 18 亿美元,环比上升 500%;季度新募美元且投资境内的机构有:专注生物医疗&新药研发领域的「贝恩资本、TPG、ven Bio」,押注 AI 领域的「Benchmark"。另外,蔡崇信的蓝池资本以及 LongRiver 江远投资分别新募 5 亿美元和 4 亿美元。

中国私募股权 VC/PE【募资市场】

募集金额&募集数量(季度)

注:数据统计口径说明:募集金额仅统计市场 VC/PE 已披露募集金额的基金案例

注:美元募资额按可投资中国地区金额测算,包括:1)中国本土 GP 美元募资;2)海外 GP 的中国基金;3)海外 GP 的全球基金按 20% 配置中国折算

数据来源:华兴数据研究团队整理、清科私募通、执中数据

2. 本年募资持续呈现以下两个特点,并逐季度加深

特点 1,头部效应持续凸显,体现在一级市场管理人持续出清,大规模基金占比维持稳定高位

● 2024 年截至 8 月数据,基金管理人 1.21 万家,对比 2022 年 1 月下降 19%(减少近 3000 家)。基金管理人的注销数量远远超过新登记数量,行业持续出清成为常态。

● 另外,新募得资金的机构中,大额募资占比极高,2024 年三季度大规模基金(特指 10 亿人民币及以上规模基金)占总募资金量的 77%,该比例逐季度攀升,可见头部趋势极强。

数据来源:华兴数据研究团队整理、清科私募通、中国证券投资基金业协会-私募基金管理人登记及产品备案月报

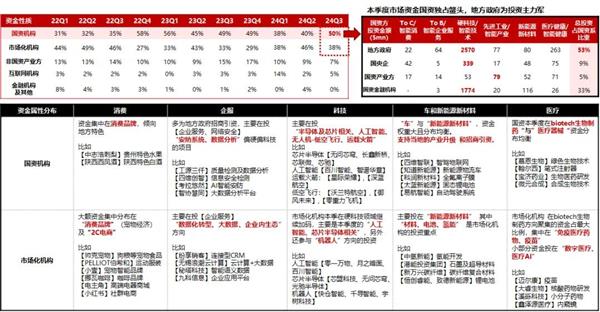

特点 2,募资市场的命脉「国资」在 2023 年强势崛起后,持续加大市场占比

2023 年 Q1 至 2024 年 Q3,国资主导基金的占比一路从 70% 上升至 89%。该上升趋势的背后,地方政府是募资的主力军。本季度活跃的地方政府代表为「北京、上海、重庆」:

● 北京 4 支共 500 亿元产业投资基金同时设立(分别为:北京市先进制造和智能装备产业投资基金、北京市新材料产业投资基金、北京市商业航天和低空经济产业投资基金、北京市绿色能源和低碳产业投资基金);上海 4 支共 1045 亿元产业投资基金设立(上海国投先导集成电路基金/人工智能基金/生物医药基金、上海集成电路产业投资基金二期);重庆 3 支基金近百亿规模(目标投向为军民融合、新材料、人工智能、互联网软件、新基建和新能源)。

数据来源:清科私募通,华兴数据研究团队整理

根据市场公开数据统计,三季度拿到大钱的市场化机构不多,国资和险资的资金依然是募资的基础保障。

3. 三季度并购基金募资非常活跃,达到自 2021 年以来的峰值

根据华兴数据研究团队整理,并购基金季度募资 27.2 亿美元(等值 183 亿人民币),环比上升 180%。可以看到,今年并购鼓励政策的密集出台,从 2024 年 3 月开始陆续发布,至 9 月 24 日的「并购六条」发布,10 月 10 日上交所召开券商座谈会,重点推动「并购六条」「科创板八条」落地,掀起了并购市场的整体热度。

三季度新募 11 支并购基金,大额并购募资如:晨壹募资 72 亿人民币、国家电投首期新募 50 亿清洁能源并购基金、德弘资本新募 20 亿并购基金。

投资

市场投融资额小幅回升,国资覆盖市场一半资金

1. 三季度投资市场迎来回升,季度投融资额环比上升 45%

根据市场公开数据统计,三季度市场投融资总额 140 亿美元,环比上升 45%;季度投融资案例数 1834 个,环比上升 13%。币种看,人民币继续强势主导,占比 80%;阶段看,早期项目占比大的特征基本稳固,Q3 早期项目占比 79%,其中人民币市场早期项目占比 84%,美元市场早期项目占比 59%。

中国私募股权 VC/PE【投资市场】

募集金额&募集数量(季度)

数据统计口径说明:融资金额只统计披露融资金额的投资案例

数据来源:华兴数据研究团队整理、IT 桔子、企名片、公开市场数据

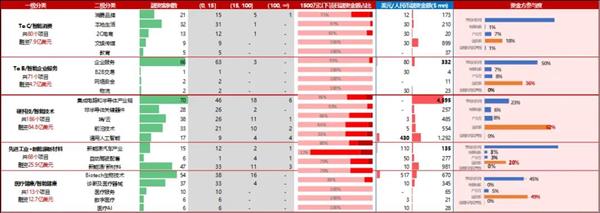

2. 泛科技领域投融资占比跃升至 79% 再创新高,国资覆盖市场一半资金

从资产端看,泛科技赛道资金集中度创近三年历史新高,市场份额高达 79%,资金量也大幅回升至 111 亿美元,环比上升 141%。大量的资金集中在泛科技领域的这几个细分赛道:半导体产业链($46 亿左右)、AI 大模型($19 亿左右)、新能源新材料($20 亿左右)、低空经济($5 亿以上)。

数据来源:华兴数据研究团队整理、IT 桔子、企名片、公开市场数据

从资金端看,国资投资人覆盖本季度 50% 的资金,重砸芯片半导体、人工智能大模型、低空经济赛道;市场化机构覆盖本季度资金量的 38%,在新能源领域出手积极。

数据来源:华兴数据研究团队整理、IT 桔子、企名片、公开市场数据

按照资金属性分布来看,国资机构和市场化机构在不同赛道的侧重方向:

数据来源:华兴数据研究团队整理、IT 桔子、企名片、公开市场数据

3. 94% 的大额交易集中在泛科技领域

根据华兴数据研究团队整理,三季度大额交易(特指:1 亿美元融资额及以上项目)共 19 笔,环比上升 27%。其中,18 笔为泛科技领域项目。

注:数据统计口径说明:上图所指「大额交易项目」为:融资金额在 1 亿美元融资额及以上项目

数据来源:华兴投资数据研究团队整理、IT 桔子、企名片、公开市场数据

本季度,除一笔宠物食品制造商【帅克宠物】融资 10 亿人民币外,其余大额融资均集中在泛科技领域:

●硬科技赛道(13 笔):芯片领域,季度融资之最为安徽的两笔集成电路领域融资,【皖芯集成】战略融资 95 亿,是又一个「合肥模式」参考范本;存储器晶圆公司【长鑫新桥】82.2 亿元战略融资,由合肥产投独投;异构集成芯片【芯盟科技】获数十亿人民币 B 轮融资;重庆重点半导体项目【芯联微电子】估值达 87 亿元,被誉为重庆最快独角兽,国家大基金投 21.55 亿人民币;碳化硅芯片【芯粤能半导体】、汽车芯片【芯驰】均获国资 10 亿人民币投资。AI 大模型领域,【百川智能】获一众国资产投基金及头部大厂、市场化机构投资,A+轮融资 50 亿元人民币;【智谱 AI】以投前估值 200 亿完成第 11 轮融资,北京中关村科学城投资数十亿人民币。【月之暗面】获阿里、腾讯、高榕 3 亿美元投资。【零一万物】完成数亿美元融资,东南亚财团加盟;在低空经济领域,【峰飞航空】获宁德时代投资数亿美元;低空载人飞行器【小鹏汇天】融资 1.5 亿美元。另外,仓储机器人【快仓智能】融资超 1 亿美元。

●先进制造、新能源新材料赛道(5 笔):【中氢新能】被布什基金选定为全球氢能领域的独家战略合作伙伴,融资 10 亿美元;石墨及超导材料【港能投资】获 SVL 金融投资 16 亿人民币;新能源重卡【苇渡科技】获比利时主权财富基金投资 16 亿人民币。另外,西部最大的航空复合材料研发生产企业【新万兴碳纤维】获得钟鼎资本和金石投资的 10 亿人民币投资;智驾车联网系统【四维智联】获得四维图新和滴滴 7.7 亿人民币增资,增资后四维图新和滴滴分别为第一、第二大股东。

本季度大项目概览

4. 2024 年截至三季度私募股权市场活跃投资机构出手次数排名

说明:1)GP 名称标记红色视为国资系,包括国央企、地方政府、产业背景/科研院所国有投资机构/基金、国资背景的金融机构,标记黄色视为市场化机构,绿色视为互联网产业方,蓝色视为非互联网产业方。

退出

并购成为占比最高的退出方式

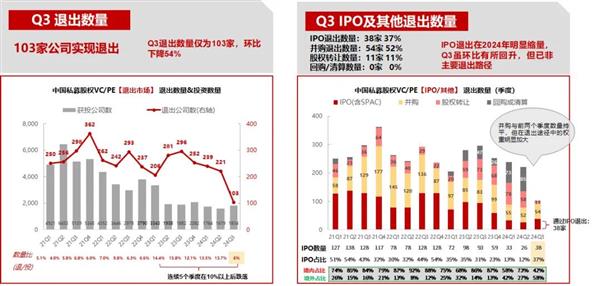

1. 退出公司数量下行,退出结构发生较大变化,并购在三季度成为主要退出路径

我们持续跟踪季度退投比值(即当季度,机构「退出公司数量」作为分子,「投资公司数量」作为分母的比例),发现从 2023 年 Q2 以来退投比维持高位,23Q3 历史最高接近 16%,而本季度回落至 6%。

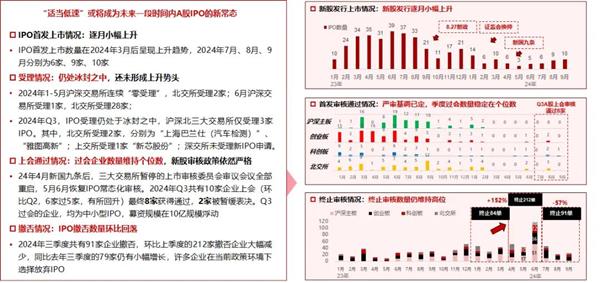

退出是如今一级市场最根本的挑战。受政策影响,IPO 退出公司数量在 2024 年明显缩量。2024 年三季度 IPO 退出公司数量 38 家,虽然相比今年第一、二季度(分别为 33 家,26 家)止跌回升,但对比过去三年季度均值(92 家)依然处于低水位线;三季度通过并购退出的公司数量 54 家,占退出渠道比重最高 (52%);股转和回购合计 11 家。

可以看到,IPO 退出虽环比有所回升,但已非主要退出渠道,并购退出本季度占比最大。

注:上图所指退出公司数仅统计有 VC/PE 在股权市场参投过的投资案例,对 IPO 的统计同时包含不同板块的借壳、SPAC 等

并购也是近期市场热议焦点,从 412《国九条》鼓励市场化并购重组;619《科八条》更大力度支持并购重组;924《并购六条》支持上市公司跨行业并购。IPO 市场收紧,叠加并购鼓励政策频出,无形催热一级市场的并购潮,并购成为拟 IPO 企业融资新方向。

2. 并购市场活跃度明显提升,上市公司重组并购进入新一轮高潮期

根据市场公开数据统计,2024 年三季度共有 482 家上市公司首次公告了并购事项,季度环比再次上升(Q1 为 328 家,Q2 为 386 家)。从重大资产重组受理情况看,2024 三季度交易所共新受理 6 起并购重组交易,并购重组受理情况呈现回升趋势(Q1:2 家,Q2:6 家)。从审核反馈维度看,2024 年三季度通过 7 起并购重组交易,环比明显上升(Q1 通过 3 家,Q2 通过 1 家)。

数据来源:华兴数据研究团队整理、WIND 数据、交易所数据;并购事项口径为当季首次公告披露,且剔除交易失败;

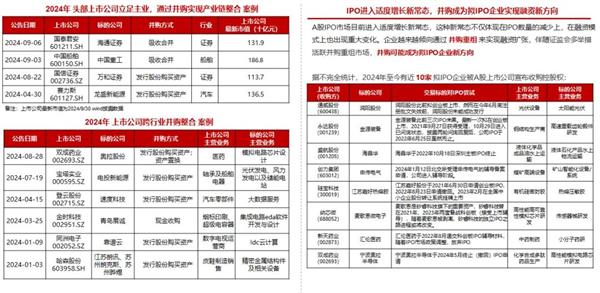

2024 年全年,市场不乏通过并购进行「同产业链整合」的经典案例。比如:同产业链整合「国泰君安吸收合并海通」,次日两家公司股票复牌后双双涨停;另外,也有「上市公司跨行业并购整合」出现,预计也是「新并购六条」松绑跨行业并购后,预计未来会出现比较多的类型。比如:「双成药业收购奥拉股份」医疗转模拟芯片。

2024 年至今,有将近 10 家拟 IPO 企业被 A 股上市公司宣布收购控股权。即「IPO 受阻后,转向并购」,比如:「通威股份 50 亿收购润阳」为近年光伏行业最大并购案,被并购方「润阳股份」此前拟创业板上市,然而在今年 6 月底注册批文失效前,润阳股份未能成功发行。

3. 纵观三地公开市场,A 股 IPO 自阶段性收紧以来,三季度境内 IPO 首次回暖,新股数量和募资环比上升;港美股 IPO 发行数量维持稳定

A 股:从 2023 年「827 政策」以来,24 年首季度回暖。三季度 A 股首发上市 25 家,募资额 154 亿元,环比上升 79% 和 73%。新股保持首发高涨势头,无首日破发。

从发审动态看:IPO 市场提速信号尚未显现,「适当低速」可能是一段时间内 A 股 IPO 常态。

● 第一,IPO 受理还在冰封期,Q3 沪深北三大交易所仅受理 3 家;第二,上会审核通过的企业数量维持个位数,Q3 上会 10 家通过 8 家(上季度是 6 过 5)环比有所回升;第三,撤否数量从高点环比回落,Q3 有 91 家企业终止审核,对比上季度 212 家,下降 57% 。撤否虽环比回落,但随着 A 股 IPO 进入实质减速阶段,许多企业在当前政策环境下选择放弃 IPO。

港美股:2024 年三季度,港股 14 家企业完成 IPO,募资额 422 亿港元。数量环比下降 22%,募资额环比上涨 539%。募资额的拉高主要为【美的集团】的「百亿级 IPO」,除该项目外,其余项目均为十亿左右港币及以下发行规模;美股中概股 14 家企业完成 IPO,募资额 2.3 亿美元。数量环比小幅上升,募资额环比上涨 667%。募资额的拉高主要为 SPAC 公司【Chenghe Acquisition】,其余美股 IPO 项目均维持 1000 万美元左右的低位发行。

数据源补充说明:本文募资、投资、退出部分数据源为 IT 桔子、企名片、私募通、Wind,交易所数据,由华兴资本汇总整理得到。

数据统计口径补充说明:市场投资数量统计了市场披露的全部投资案例;投资金额、平均单笔融资金额、币种分布、阶段分布相关数据仅统计市场已披露融资金额的投资案例;募集金额、平均单笔募集金额仅统计市场已披露募集金额的基金案例;退出公司数仅统计有 VC/PE 在股权市场参投过的投资案例,对 IPO 的统计包含借壳、SPAC 等;本文使用的统计数据库动态更新,不同时间节点统计的同一维度数据会略有差异。

华兴私募股权报告为季度连载报告,华兴数据研究团队整理的私募股权一级市场数据库在长期不断地校准和更新迭代,如您发现本份报告数据与华兴往期数据存在出入,可能因为数据口径调整及数据修正,华兴数据团队将在数据整理工作上不懈努力。

来源:互联网