DNF 手游和发力 AI,腾讯二季度的亮点不再只是视频号。

DNF手游的火爆,给腾讯二季度财报早早打下了一针强心剂。但昨天的财报结果,依然超出了很多人的预期。

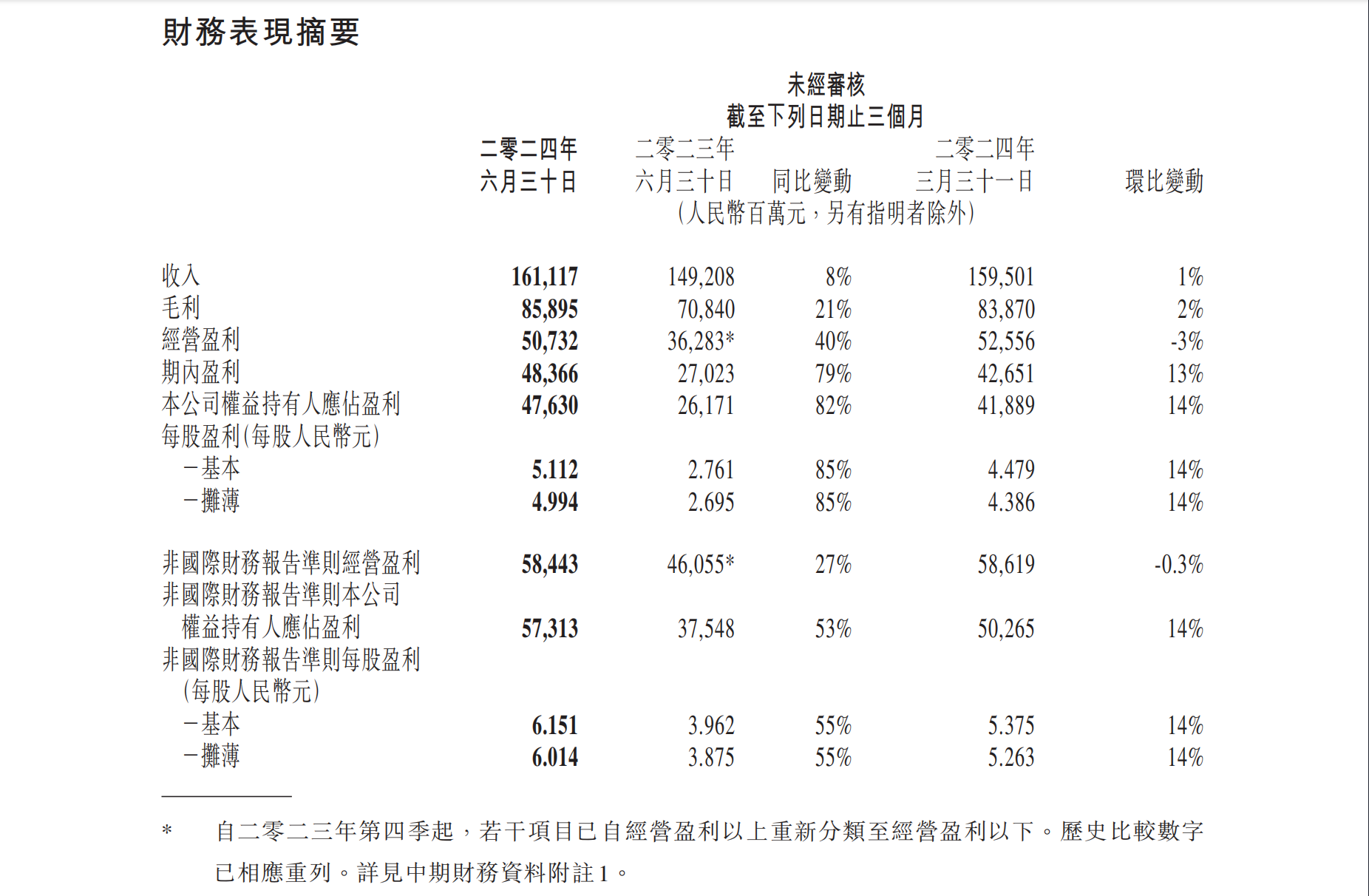

二季度,腾讯营收同比增长8%至1611.2亿元(一季度同比增长6%),略低于市场预期的1613.5亿元;毛利同比增长21%,至859亿元;经营盈利同比增长40%至507亿元,略不及预期的514.6亿元;净利润同比增长82%至476.3亿元,大幅超过预期399.4亿元;调整后净利润同比增长53%至573.1亿元,大幅超过预期486.7亿元。

腾讯二季度财报表现|图片来源:腾讯

腾讯董事会主席兼首席执行官马化腾指出,二季度业绩展现了公司平台与内容结合战略的优势,腾讯将继续在平台和包括AI在内的技术领域内进行投资,以创造更多的商业价值和更好地服务用户需求。

在腾讯三大主营业务中,增值服务收入788亿元同比增长6%,网络广告收入299亿元同比增长19%,金融科技及企业服务收入504亿元同比增长4%。广告已经连续多个季度保持两位数增长,且保持较高的毛利率水平,本季度毛利166亿元同比增长36%,毛利率由去年同期49%提升至56%。

截至今年二季度,腾讯已连续五个季度实现毛利同比增速超20%。财报显示,毛利增长主要得益于本土市场游戏收入、视频号广告收入、小游戏平台服务费及视频号商家技术服务费等高毛利率收入来源的增长。长视频业务和云服务业务的毛利增长也为整体毛利的增长做出了贡献。

随着毛利率的持续提升,腾讯继续积极回购股票。年初,腾讯设定了2024年拟回购超过千亿港元的目标,目前已经完成了523亿港元的回购,超过了2023年全年494亿港元的回购总额。今年以来,腾讯的股价已经上涨了约27%。

游戏「复苏」

二季度腾讯游戏业务恢复增长态势,本土、国际市场均同比增长9%。

其中当季发售的 DNF 手游(《地下城与勇士:起源》)功不可没。二季度,腾讯游戏本土收入同比增长9%至346亿元(一季度同比下降2%),财报中腾讯称主要得益于《地下城与勇士:起源》、《无畏契约》以及《金铲铲之战》《英雄联盟手游》一批次新游的推动。

Sensor Tower 6月数据显示,推出一个月后,《地下城与勇士:起源》光是在国内的苹果应用商店就获得了2.7亿美元的收入,同时这种强劲的势头一直持续到7月份。

《地下城与勇士:起源》|图片来源:《地下城与勇士:起源》官网

投行富瑞集团(Jefferies)已经上调了对《地下城与勇士:起源》的2024年游戏总收入的预期,从此前的190亿元上调至240亿元。

除了本土游戏,海外收入同样增长加速。二季度同比增长9%至139亿元(一季度收入同比增长3%),主要得益于Supercell新游戏表现突出:《PUBG MOBILE》表现强劲的同时,新游《爆裂小队》上线至今总收入已超过5000万美元,《荒野乱斗》的增长势头持续加快,二季度季度平均日活跃用户数量创历史新高,流水同比增长10倍。

另据Sensor tower的数据显示,按日活跃用户规模计算,二季度《荒野乱斗》在国际市场手游中排名第三。

重点游戏方面,《王者荣耀》和《和平精英》二季度两款游戏均恢复流水增长,摩根士丹利预计,今年二季度腾讯游戏的国际市场流水同比增长40%—50%,加上本土市场多款长青游戏回暖,下半年腾讯游戏的收入增速有望达到13%。

小游戏方面,二季度小游戏总流水同比增长超30%,近一年则有60多款游戏DAU(日活跃用户数量)过百万,有240多款游戏季度流水超过千万元。

关于游戏行业方与应用运营商之间关系紧张的猜测,首席战略官James Mitchell回应称,这种紧张关系是天然的,主因为应用商店对游戏和数字内容征收高达30%的费用,这对游戏开发者来说无疑是一笔不小的开销。尽管应用商店声称他们为游戏行业提供了一个有益的生态系统,但游戏开发者们认为,如果真是这样,其他类型的产品也应当分享这些成本。

Mitchell进一步分析称,随着时间的推移,无论是因为监管政策的调整还是市场的竞争压力,应用商店的抽成比例很可能会逐步降低。这是一个行业趋势,也是游戏开发者们所期待的。

就《地下城与勇士:起源》而言,鉴于这款游戏强大的品牌吸引力和玩家的热情,腾讯选择了通过内部渠道而非安卓应用商店来发布这款游戏。这样对公司所获得的回报和用户体验都有好处。

但对于未来发布的其他游戏,公司计划从头开始培养用户群体,并期待继续与应用商店运营商保持合作。

关于iOS平台上微信小游戏的商业化问题,Mitchell澄清了一些外界的误解。他强调,目前腾讯并没有通过绕开苹果的支付系统来商业化微信小游戏。但如果能够实现这样的商业化,对腾讯、苹果以及游戏开发者和用户都将是有益的。目前,腾讯正在积极与苹果进行谈判,探索一种能够实现三方共赢的解决方案。如果谈判没有取得进展,那么现状可能会继续维持。

视频号驱动,广告收入同比增长19%

二季度,广告业务收入同比增长19%至299亿元,主要受视频号及长视频的收入增长驱动。由于部分互联网服务公司的广告预算缩减,移动广告联盟的收入同比下降。

去年以来,视频号就成为腾讯财报的重点项目之一。

财报显示,通过改进推荐算法和增加本地化内容,视频号的用户使用时长有了显著的同比增长,这表明视频号在吸引和增加用户参与度方面取得了进展,这对广告业务的增长起到了积极作用。此外,微信和WeChat的合并月活跃账户数也同比增长了3%,达到了13.71亿。

腾讯在本季度还升级了其广告技术平台,即腾讯广告3.0系统,该平台能够分析更长周期的用户兴趣,以及更高频地处理用户信号,从而使腾讯能够获得更深入的用户洞察,并提供更精准的广告推荐。

尽管视频号驱动的收入在快速增长,但本季度披露的信息仍然有限。关于微信生态系统中的电商业务,腾讯总裁刘炽平在业绩发布会上称,与其他短视频平台相比,微信生态内的直播电商在总商品交易额增长方面并未出现放缓。这主要是因为微信生态内的直播电商交易额规模相对较小,还有很大的增长空间。

此外,刘炽平还提到近期腾讯重新定位了直播电商业务,使其更深入地融入微信电商系统。他强调,腾讯的目标是在微信内部打造一个电商生态系统,而不仅仅是依赖于视频号和直播频道。腾讯计划在微信内部构建一个与整个微信生态系统相连的电商生态系统。

接下来,微信电商将充分利用视账号和直播频道的资源,同时也会连接到微信生态的所有元素,包括公众号、小程序、企业微信以及微信内部的所有社交和群组活动。

至于销售额增速明显放缓,刘炽平解释称这是是因为直播电商虽然可以快速增长,但随后可能会遇到自然瓶颈。如果能够系统地在微信内构建电商生态系统,并利用微信内部的所有资源,那么就有希望构建一个更大、更有意义、潜力更大的电商生态系统。

AI大模型落地加速

财报显示,AI技术正在加速落地。二季度,腾讯基于基础模型「腾讯混元」推出的生成式AI应用元宝上线后功能持续升级,其覆盖公众号的深度AI搜索功能是亮点之一。

腾讯「元宝」|图片来源:「元宝」官网

目前腾讯混元大模型已在近700个腾讯内部业务和场景中落地,助力腾讯会议、企业微信等SaaS产品智能升级;并在上个月升级了其高性能计算网络,以提高网络通信和大型语言模型(LLM)训练的效率,并将其云平台扩展到了Meta Platforms的新Llama 3.1模型。

尽管在国内AI领域的价格战中,腾讯尚未展现出明显的优势,但它通过发布大模型知识引擎等AI工具和高性能计算服务,致力于降低大模型产业落地的门槛,缩短模型到应用的距离。

此外,腾讯SaaS、PaaS等自研产品商业化加速,在制药、制造、零售等行业的渗透率不断提高,服务已经渗透到福耀玻璃、太古可口可乐、卫龙、美的、国家电网等众多标杆客户,头部客户渗透率超过50%。

腾讯在研发上的投入也相当可观,财报显示,腾讯Q2研发开支达172.77亿元,自2018年至今六年研发投入超过3026.09亿元,持续发力核心技术自研、提升产品竞争力。

在谈到与人工智能相关的收入,包括高性能计算基础设施、模型库和企业级AI解决方案,以及腾讯对AI在未来收入贡献的预期时,腾讯首席战略官James Mitchell在业绩发布会上指出,客户对于租赁GPU以满足AI需求呈现出快速增长的趋势。

James Mitchell谈到,在美国,超大规模云服务提供商通过出租GPU给有AI需求的公司已经形成了庞大的业务。在中国,这一趋势也在增长,不过规模较小,部分原因是中国的初创企业没有像美国公司那样拥有巨额资金支持。

中国的许多小公司资本在10亿到20亿美元之间,而不是像一些由美国大型风险投资公司资助的初创企业一样拥有100亿甚至900亿美元的资本。

同时,虽然云服务中GPU的租赁需求在增加,但其中一些需求实际上是从原本的CPU租赁需求中转移过来的。因此,虽然GPU的租赁业务发展得很好,但CPU处理的业务增长则相对平稳。

腾讯在AI技术上的持续投入和商业化努力,预示着公司在未来技术驱动的市场中拥有潜力,但也需要在国内外市场中找到合适的定位,以保持其竞争力并实现可持续的增长。