2023 年,对于消费电子来说,是变革与创新交织的一年。我们看到了人工智能在各个领域大放异彩,AI 的触角已经深入到生活的每一个角落。人工智能不仅赋予了消费电子产品更为丰富和智能的功能,还拓展了它们的应用范畴,同时也改变了我们与这些设备之间互动的方式。

2023 年,对于消费电子来说,是变革与创新交织的一年。我们看到了人工智能在各个领域大放异彩,AI 的触角已经深入到生活的每一个角落。人工智能不仅赋予了消费电子产品更为丰富和智能的功能,还拓展了它们的应用范畴,同时也改变了我们与这些设备之间互动的方式。

展望未来,BAI 相信中国消费电子行业将持续孕育新的技术突破和应用创新,为全球用户提供更加智能化、便捷化的产品。我们期待 2024 年中国消费电子能够在全球市场继续领航,乘风破浪!

*摘自 BAI 资本合伙人赵鹏岚 2023 年 BAI 资本 AGM 发言

攀升价值链上游,中国产业链转型进行时

从产业链大国到产业链强国,从任劳任怨地代加工到自主研发,中国已形成全球最长、最全的产业链。

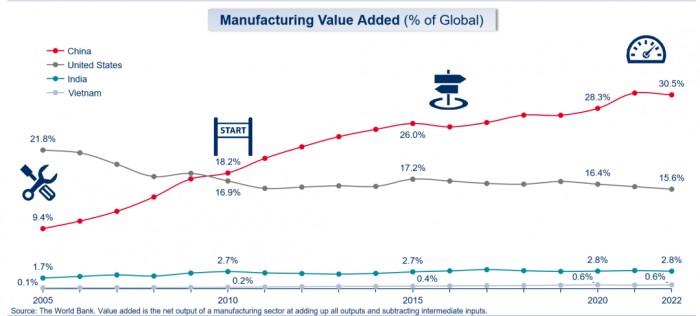

谈到消费电子,避免不了要谈供应链。中国制造业向价值链上游攀升已经是共识,然而这并不是被所谓 derisking 或 decoupling 所倒逼的,而是中国早在 10 年前就主动采取的产业链转型,China Plus One 战略也是欧美上世纪 90 年代就提出过。因此,劳动密集型产业链的外移是中国自发的动作,也是已经实现的结果。

2016 年,共享单车补贴大战兴起时,中国很难找到成本 200 元以下的自行车供应商。这些没有什么技术含量,「不插电」、「没芯片」的产品,只有 5% 是在中国生产,很多劳动密集型的产业链已经被有意识地转移到了越南,又转移到缅甸或者其他国家。

中国供应链在一定程度上存在外溢的现象,我们确实看到印度、墨西哥和越南的制造业正在发展。对中国而言,墨西哥是机会,印度是挑战:对于墨西哥市场,我们可以用中国人自己的方式抓住这一波历史机遇;印度不可小觑,苹果手机正同步生产,国产化率也在不断上升。

但当科技继续前进,我们谈论未来大品类,如机器人、自动化、可穿戴这些全球技术最前沿的方向时,中国也正在涌现领先全球的能力。比如绿的谐波这家机器人厂商会用到的减速器龙头企业,它自研的 DNG 柔性轴承性能已经超过了日本巨头哈默纳科,并且成本优势明显,毛利率较哈默纳科持续高 10%。目前绿的谐波已经计划在墨西哥建厂,拟成为特斯拉在墨西哥超级工厂的重要供应商。

再比如高端微电机领域的「隐形冠军」鼎智科技,其生产的丝杆步进电机指标逼近,甚至超越全球第一的美国海顿科克,目前公司的线性执行器以 16% 的市场占有率在全球排名第二,毛利率比普通电机高出 20%。

此外还有中国 3D 视觉感知传感器领域的龙头企业奥比中光,市场占有率高达 70%。去年 9 月公司发布的户外大量程 3D 相机 Gemini,其在远近距的深度跳动、深度信息一致性,以及深度精度上,与行业标杆英特尔的 RealSense 相比都有明显的优势。

中国消费电子供应链韧性十足,引领全球

风云变幻下,中国供应链仍然具有强稳定性和高韧性,在全球消费电子产业链中处于核心地位。

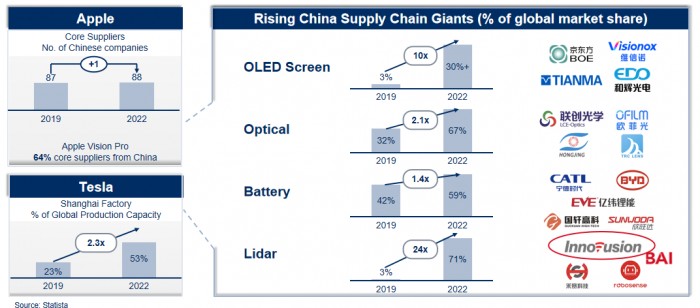

近几年国际环境风云变幻,可当我们在谈论中国供应链外溢的时候,世界最领先的两大消费电子巨头苹果和特斯拉,仍然保持了其在中国供应链上的稳定性,不降反升。

在苹果的核心供应商中,中国企业数量在过去几年一直维持在一个相对稳定的水平,2020 年峰值在 96 家,近 2 年稳定在接近 90 家左右,整个中国产能部署占比近 40%。即将上市的苹果 Vision Pro,其中国供应链的占比高达 64%,无论如何绕不开中国,没有别的地方能做。

同样的,特斯拉在上海建设了超级工厂。目前上海工厂已经占了全球一半以上的产能,其零部件国产化率达到 90% 以上。这不仅体现了供应链的韧性,更凸显了中国在全球消费电子产业链中的核心地位。

经过这些全球巨头企业数十年的锤炼,中国消费电子产业链不光规模庞大,在广度和深度上也达到了前所未有的高度,涌现出了很多世界级龙头企业。

比如在 OLED 显示屏领域,中国在全球市场上所占份额从 2019 年的 3% 增长到 2022 年的 30%,短短几年间提升了十倍,头部企业包括京东方、维信诺等公司;在车载镜头领域,舜宇光学占据着全球超过 30% 的市场份额,而整个中国市场占全球的份额高达 67%;在动力电池领域,市占率从 19 年的 42% 上升到 59%;在激光雷达领域,市占率从 3% 上升至 71%,这里包括我们投资的图达通,它在量产车载激光雷达领域占到全球第一的市场份额,达到 32%。

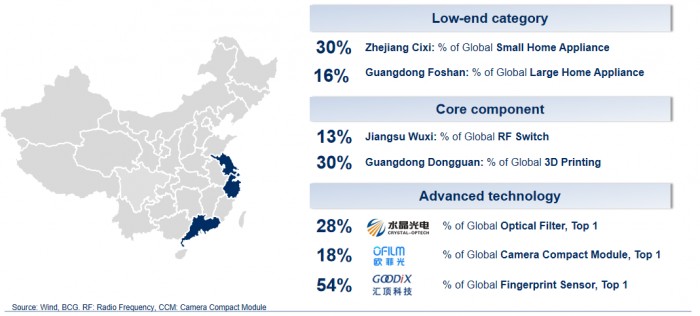

中国龙头企业的崛起,推动着产业集群的蓬勃发展。而这种模式具有强大的网络效应,使中国在全球消费电子产业链的地位不可撼动。中国消费电子的供应链在长三角形成了一个核心区域,涵盖了白电、精密组件、光学和电源管理等领域。

低端 Lowtech 的品类诸如白电,全球 30% 的小家电都由浙江慈溪这个县级市制造。今年慈溪生产的电动取暖器出口总量增长了 55%,主要出口去了欧洲。全球 16% 的大家电,如空调、电冰箱是在广东佛山生产。

但中国的技术已经不止于低端电子产品领域的进步,一些拥有关键技术的核心零件同样数据可观——全球 13% 的射频开关产自无锡,全球 30% 的工业级 3D 打印传感器集中在深圳和东莞生产。

再谈到中国领跑全球的尖端技术,引领全球手机光学滤波片的水晶光电,占全球市场份额的 28%。欧菲光作为全球最大的手机摄像头模组供应商,占全球市场份额的 18%。深圳的汇顶科技作为全球领先的手机指纹芯片模组厂商,占全球市场份额的 54%。

中国市场培养出引领全球的消费电子品牌

庞大的国内市场孕育了一批世界级的消费电子品牌。这些品牌凭借卓越的产品力和创新力,在国际市场崭露头角,引领全球消费电子新潮流,也为中国在全球消费电子市场中的持续领导地位提供了有力支持。

中国用自己的市场培养出了世界级的消费电子品牌,这些品牌都植根于中国,先在中国市场做大,后来又成为具有全球影响力的品牌。

2023 年华为又在手机市场王者归来,新产品 Mate 60 pro 上市 3 个月一直处于供不应求的状态;全球新源汽车老大比亚迪 2023 年出货量 302 万台,远超特斯拉 185 万台的出货量;大疆用一己之力创造了一个新市场,如今占全球无人机市场 72% 的份额,这是一个几乎没有第二名的市场;小米在构建了全球最大 IoT 平台,连接设备超过 6.5 亿。

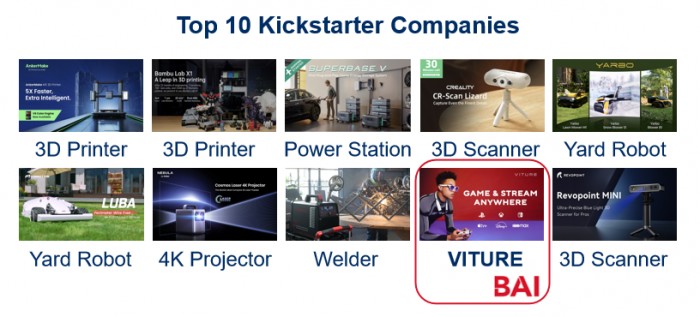

在 Kickstarter2022 年的消费电子众筹全球排行榜中,前十名的项目全部都来自中国。上榜产品涵盖了 3D 打印、机器人、ARMR 等最前沿的消费电子领域,我们投资的 VITURE 也在其中。

在过去的 5 年里,中国消费电子相关的专利申请数量迅速增长,截至 2022 年已达到 3 万多项,占全球总专利数的 37%。中国的工业机器人生产和安装量都是迄今为止全球最大的——2022 年安装量达到 29 万台的新高峰,占全球总安装量的 52%,突破了累计安装存量 150 万台的历史纪录,是整个欧洲的 2 倍,更是北美的 3 倍。

中国机器人产量占全球的 50%,为欧洲的 3 倍多,北美的 5 倍。中国工厂在自动化领域独占鳌头,在由达沃斯和麦肯锡共同遴选的现金制造全球示范工场排名中,中国上榜 50 家智能工厂,占全球上榜智能工厂(132 家)的 38%,欧洲上榜 32 家,北美上榜的只有 10 家。这些数据不仅彰显了中国在技术创新方面的雄厚实力,也为中国在全球消费电子市场中的持续领导地位提供了有力支持。

*本文数据来自公开信息

来源:互联网