初期蓬勃发展之后,OPPO 如何保持势头,推动「智能生活」向深处普及?

过去十几年,手机和 App 一直是移动互联网发展的主旋律,当代生活的核心。相比之下,智能家居、可穿戴设备、IoT……这些概念诞生很早,却一直在发展中处于「二线」地位,受重视程度相对较低。

近几年,「全家桶」概念迅速兴起,各家都在发力自己的配件生态。问题也很快凸显:不同厂商、平台互不兼容,带来了体验的割裂。用户选择成本很高。所谓「智能生活」的普及,进展缓慢。

今年夏天,OPPO 公布了一份不错的 IoT 成绩单。三年时间里,OPPO IoT 业务各品类实现了至少 120% 的增长,特别是在手表、平板、大屏等核心产品,增速惊人。同时,OPPO 还发布了自己的跨端智能系统,潘塔纳尔,规划了一副更完整、更开放的 IoT 生态蓝图。

头部手机厂商做 IoT,靠着资源注入,初期蓬勃发展是常态。难的是如何保持前进势头。OPPO 在取得优异成绩的同时,也留下了一个问题:如何为生态发展设立规则,既卖好自己配件产品,同时又吸引伙伴加入,使生态进入「裂变增长期」?

这不是 OPPO 一家要面对的问题,更是全行业的难题。过去十年,各家都被这一问题所困扰。解决好这个问题,「智能生活」的普及才能突破瓶颈,真正迎来它的大发展时代。

01

IoT 的路径难题

约 10 年前,苹果、谷歌、亚马逊等巨头,开始布局自己的智能家居平台,开启了 IoT 的时代。

秉持着开放、中立的态度,各家都采取了相对保守的策略,不介入下游设备制造商,试图把行业生长的空间留出来。早期的 IoT 技术也并不复杂。它的核心就是利用低功耗通讯协议,将电器控制的开关,转化为手机界面上的按钮。

当时行业普遍观点认为,IoT 平台的发展,会像手机应用商店崛起一样。只要制定好标准,设备制造商就会像应用开发者一样,主动接入 IoT 平台,然后靠用户口口相传,实现裂变传播。

但事实并非如此。平台搭建好后,三家都投入资源,推动了一些早期试验性的合作。但后续无论是设备制造商,还是消费者,都并不买账。

原因不难理解。用户买一个灯,核心需求是照明,而不是手机控制。传统产品有传统的路径,用户养成的使用习惯很难被扭转,「用手机开灯」并不是一个硬需求。

用手机 App 开灯并不是一个「硬需求」|Unsplash

不久,谷歌和亚马逊都开始尝试转型。2014 年,谷歌斥资 32 亿美元,收购了智能家居设备制造商 nest;亚马逊则是自己设计、制造了智能音箱 Echo,又在 2018 年收购了智能家居品牌 Ring。

通过自研、收购,两家巨头都开始介入智能家居的下游,通过更紧密的合作开发、销售,塑造体验,推动 IoT 的普及进程。

效果确实立竿见影,行业完成了「冷启动」。其中最成功的案例莫过于 Amazon Echo。自 2014 年诞生之后,Echo 定义了「智能音箱」这个全新的产品品类,开辟了「语音控制」的新时代。当时甚至有人预言,「语音」会取代触屏,成为未来智能设备交互的新主流。

亚马逊 Echo 智能音箱|Unsplash

但这一尝试同样遇到了阻力。平台介入下游设备商,或许能带来一时的繁荣,但也会造成平台封闭、割裂。设备商的顾虑变得更深,在考虑如何「站队」的过程中,变得更加谨慎。消费者的选择、使用成本也因此提高,「智能音箱」的成功,并没有带动智能家居的全面普及,反而是在经历了高潮之后,逐渐下行。

家用电器的选购,智能化系统的搭建,比买一台手机要复杂、麻烦得多。用户观念改变的周期也更长。无论是保持克制、开放;还是主动下场、推动,各有各的限制。

科技公司,设备制造商,用户,三者的诉求长期脱节,这成了 IoT 行业发展中,最大的路径难题。

02

IoT 发展新框架

作为一种多设备互联系统,IoT 行业想要突破过去的瓶颈,亟需一次「框架重构」。

传统的 IoT 系统,可以理解为只有「平台」和「终端」两层。「平台」是封闭的,你添加到苹果 HomeKit 的设备,就只能用 iPhone 来控制。更多「平台」则是以 App 的形式存在,很多甚至是设备商自己的 App。这意味着你买了不同品牌的电器,就要装多个 App 去控制,不仅不智能,甚至是「负优化」。

这个问题,已经被越来越多的厂商意识到,成为了行业共识。2021 年,由多家科技巨头牵头组织的「连接标准联盟」,联合发布了一套全新的智能家居互联标准,Matter。

Matter 的发布,意味着设备制造商只需要接入 Matter 这一种协议标准,就能兼容市面上大部分主流智能家居平台,与绝大多数手机互联。除了苹果、谷歌、亚马逊,大部分中国手机厂商,也都加入了这一联盟。

未来的 IoT 系统,将建立在一个共同的「协议层」之上。对兼容 Matter 的设备来说,「接入」将不再是难题。在此基础上,各家的竞争会基于「平台层」展开,平台的体验,决定了厂商的竞争力。

从这个角度,不难理解 OPPO 为什么要在今年,发布它的跨端系统「潘塔纳尔」,加强 IoT 战略的布局。因为「跨端体验」正在成为未来的关键。

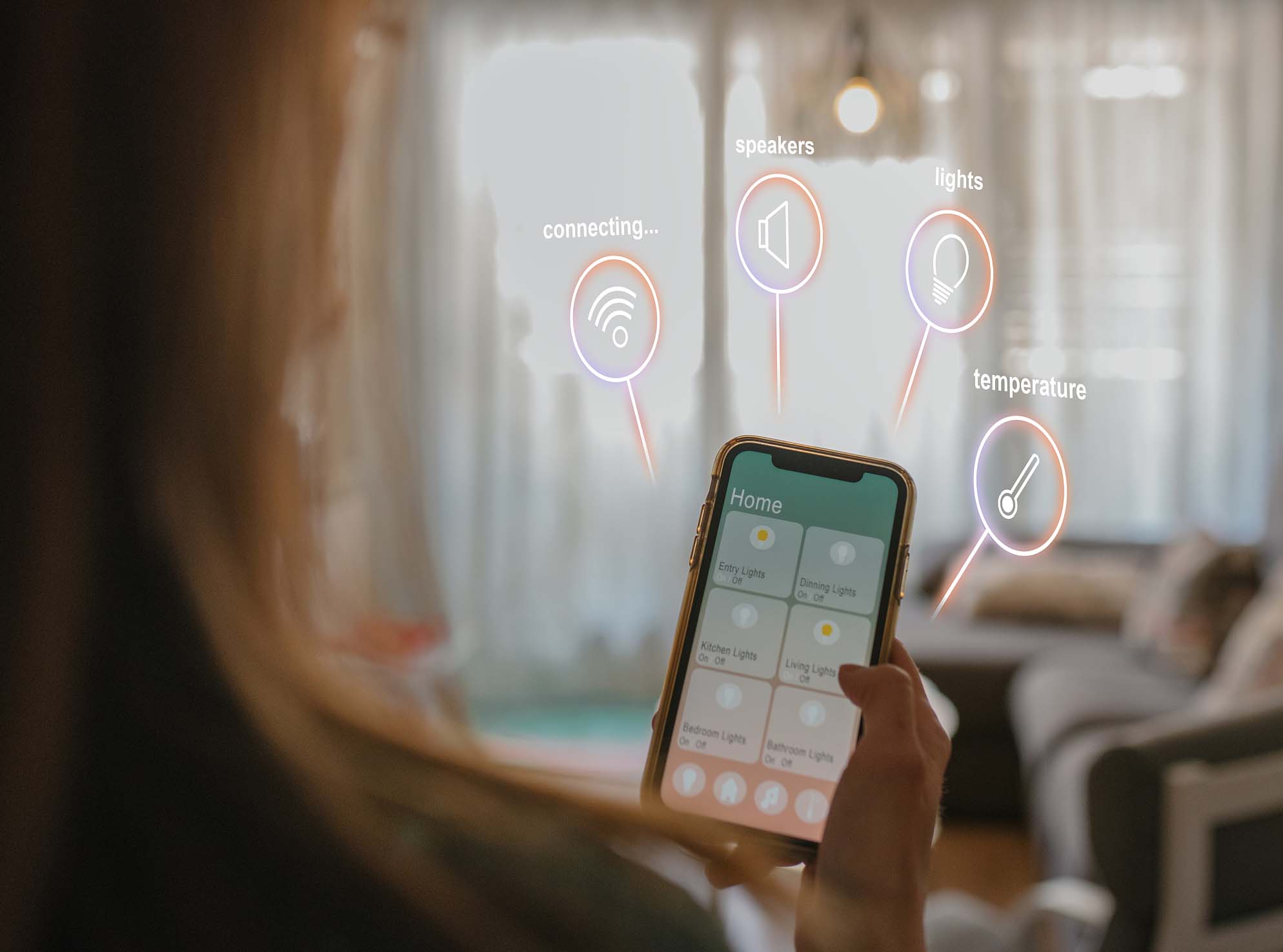

传统的智能家居平台,本质是一个「开关的集合」,限定于手机。你打开 App,所有的开关全部排列在一个屏幕里,这样的模式,并不适合所有的 IoT 控制场景。

举一个简单的例子:当你睡前躺在床上,用手机关掉房里的灯,是最方便的。但如果你是坐在客厅,在电视上打开了一部电影,想要调暗客厅的灯,关上电动窗帘,这时再去找手机,显然就不如用电视控制,甚至自动触发,来得方便。

今天,智能设备已经变得更加多样。手表、平板、大屏、耳机……都可以作为智能家居的控制界面。只有让用户从最短路径切入,才能最大程度提升 IoT 系统的体验。

这正是「潘塔纳尔」想实现的第一个目标:将 IoT 的入口,拓展到全终端,覆盖全场景。通过「潘塔纳尔」,OPPO 的产品矩阵可以实现全面的互联互通,互相操控:在厨房做饭的时候,可以用手机暂停电视的播放;手机导航的时候抬起手腕,就可以看到手表上的导航指示;家里来客人,可以直接用电视遥控器语音控制打开门锁。

这样的互通体验,让 IoT 入口真正做到了「无处不在」。而 IoT 的控制界面,也不再只是手机上一个「开关的集合」,而是可以从任何设备、任何场景,以任何交互方式触达。

从底层「协议」,到各家的「平台」,再到智能设备作为「交互界面」,最后到「终端」。Matter 发布后,IoT 行业有了新发展框架,在这套新框架下,厂商们将迎来一次新的起跑,也标志着「第二次战役」的打响。

03

「真智能」的未来

就 IoT 业务来说,OPPO 是一个起步较晚的「后来者」。这意味着 OPPO 错过了早期的一部分红利,但也让 OPPO 吸取也更多先行者经验,为技术积累提供了更多空间。

过去 3 年,从核心产品销售成绩上不难发现,OPPO 已经快速追赶上行业的「大部队」。从智慧平板产品 135% 的高速增长,全球无线耳机销量破千万,到智能电视取得超过 290% 的增长,智能手表销售也呈现出指数增长趋势,OPPO 起势很快。问题在于,接下来,要往哪走?

OPPO 给出的答案是:基于场景,精准突破。

过去的 IoT 平台建设,往往是基于技术展开,相对比较宽泛、松散。对厂商来说,这意味着平台可以囊括更多可能性,兼容更多设备。但对用户来说,这意味着他们很难弄清楚「IoT 到底有什么用,要怎么用」。

想让 IoT 产品渗透进更深的市场,就要对场景做更精准的划分。在 OPPO 的规划蓝图里,他们定义了生产、学习、健康、文娱,四个智慧场景产品体系,将产品代入,便于对接用户需求,也更容易在软件层面优化体验。

过程中,OPPO 还针对产品做了「分级」。对于智能化需求较低的「周边产品」,比如游戏手柄、麦克风等,OPPO 就保持开放、克制,不过多参与其中,给设备商多留空间;对于那些智能化体验较复杂的「生态产品」,如电脑、显示器,则尝试更主动的策略,与厂商密切合作、赋能,提供更多系统底层功能,最终转化为用户体验的增量。

通过层级划分,OPPO 既保证了 IoT 业务有足够的发展动力,也标注了明确的商业边界。这也是为什么,今年 OPPO 高调公布 IoT 配件销售成绩,同时发布潘塔纳尔,两件事并不矛盾。对配件制造商来说,OPPO 的核心智能产品是「入口」而非「终端」,只有入口丰富了,终端体验才能得到更好提升。

而这一切,最终都是为了实现「全场景智能化」的愿景。

从「远程控制」,到「自动化」,IoT 系统的终极形态,应该是「智能化」,即能够分析、学习、预测用户的需要,基于环境场景,实现主动触达。

为实现这一目标,一方面需要在感知、预测算法上积累技术,另一方面也非常依赖 IoT 设备的广泛普及。通过潘塔纳尔,OPPO 已经在推动一系列的「智能化」功能:比如用户在电视上健身,手表就可以自动开始监控、记录健康数据;通过手机等核心设备,这套系统还能预测用户需求,进行主动的信息、动作推送。

对用户来说,这才是 IoT 系统的完全体形态,超越「用手机开灯」的基础功能,将智慧生活真正变为现实。现在,蓝图已经画好,它或许就在未来不远处。