「人力」之外,机器人作为新代码,将启动商业新编程。

从国际局势,到新冠疫情,过去三年「新常态」的冲击,让外部环境充斥着不确定性,也令这个时代的人们处于前所未有的迷茫。

然而,技术的萌芽和发展总能带来恒久的信心,指引人们穿越周期。

在 2022 年的尾声,为了给每一位愿意保持成长和在局的从业者以信心,极客公园结合一整年的深度产业追踪与观察,以及两个月的专项走访,调研了超过 130 位专家、投资人、创业者和资深从业者,推出了特刊《涌现——2023 中国科技创业趋势》。

这份特刊锁定了七条曾在 2022 年涌现出积极变量的科技赛道,它们分别是:直播短视频、企业服务、机器人、元宇宙、Web3、全球化 和新能源汽车产业链。通过找寻到行业中最关键的参与者、并萃取他们的认知——由此梳理、沉淀下来,我们希望为中国的科技行业留下一些公共资产。

目前,《涌现》推出了实体书和电子版,已经在极客公园 IF 2023 大会上正式曝光。接下来的 7 天内,极客公园公众号将每天以精华版的形式,推送其中的一个篇章。

如果对完整报告感兴趣,可以点击下方链接(issue2023.geekpark.net),阅览完整特刊内容。

作者 | 陈晨 编辑 | 靖宇

2022 年 10 月 3 日,伊隆·马斯克在特斯拉 AI 日上,正式亮相了特斯拉的人形机器人 Optimus 最新的原型机。为了舞台效果,原型机「冒险」第一次进行了不超过 10 秒、步履蹒跚的「无线行走」,随后就一直像武士盔甲一样安静地呆在架子上。

没有什么比双足人形机器人的出现和普及,更能代表人类科技进入科幻般未来的步伐。但无论是波士顿动力的 Atlas,还是马斯克的「擎天柱」,其表现都说明,人形机器人要走的路,还远。

另一方面,人形机器人那些没那么炫酷的「兄弟」,例如工业机械臂、工业物流小车(AGV,Automated Guided Vehicle 自动引导运输车);AMR(Automated Mobile Robot,自主移动机器人)和清洁机器人,却随着自身进化和能力提升,逐渐走入人类的生产生活之中。

相比前些年,机器人正开始摆脱「酷炫」概念,走向实际应用。

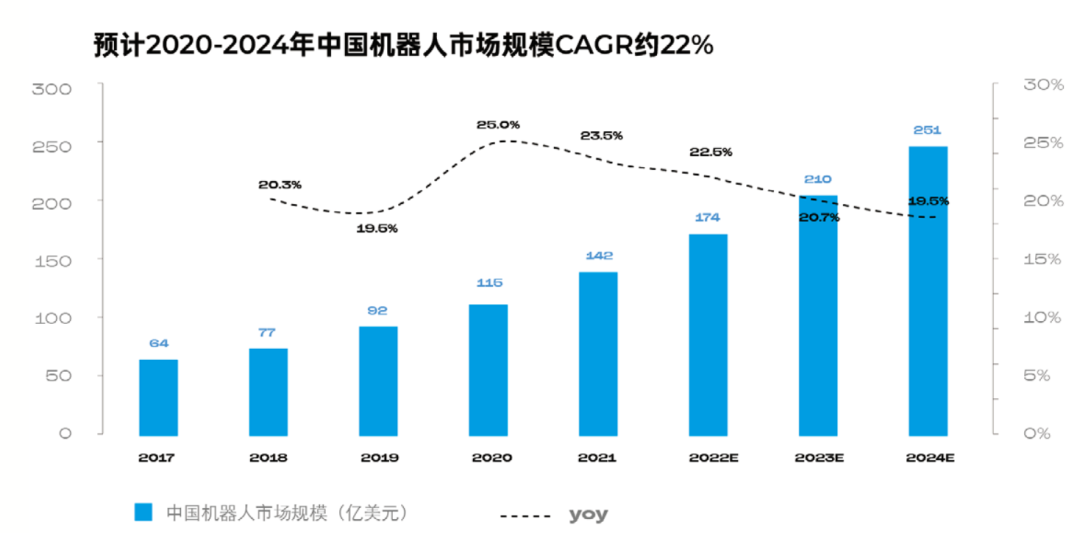

2020 年——2024 年中国机器人市场规模增长预计|数据来源:IFR(国际机器人联合会)、中国电子商学会、浙商证券研究所

根据 IT 桔子数据,2021 年中国智能机器人行业投资 197 起,金额超过 881 亿元。截至 2022 年 9 月底,机器人行业融资 103 起,虽然次数看似减少,但出现了更大的单笔过亿美元的投资。

资本的青睐背后,是市场的认可。根据可靠数据,头部商用清洁机器人公司销量已经突破万台大关,营收达到 10 亿元级别。

机器人产业的「拐点」已经显现。

和几十年前只能靠坐标信息进行往复运动的机械臂相比,随着硬件和产业链的成熟,机器人从单纯的「生产工具」,逐渐「进入」到生产关系之中。

如果说之前的商业,其底层代码是「人力」的话,更加智能的机器人的出现,则有可能成为新的「变量代码」,让商业规律的「重新编程」成为可能。

根据人社部「十四五」规划,我国劳动年龄人口从 2012 年开始出现下降,年均减少 300 万以上,并且减少幅度在加大。「十四五」期间,我国将会有超过 4000 万人退休,预计我国的劳动力人口将会减少 3500 万人。

一方面是劳力短缺,另一方面,重复性高、危险且劳累的体力劳动岗位将有望靠机器人与人类的协同来胜任。

投资者认为,机器人产业将迎来「长达 50 年的发展期」。正如当年互联网行业的爆发,诞生了众多风云人物和巨头企业,机器人产业的崛起,同样蕴含了无数机遇。

01

机器人,「动」起来

距今 5.41 亿年前的寒武纪,产生了持续两千万年的「物种大爆发」,今天大多数「门」的动物的化石,都在这一时期出现。

要想达到「物种大爆发」,必须具备特定条件,例如温度、湿度、空气成分、地壳变化、海洋酸度等等因素,缺一不可。

从这个角度来看,2019 年左右中国机器人产业的「物种大爆发」,恰恰是因为产业链、人才和政策等条件的成熟,而自然发生的事件。

时间推回到 2015 年,在火热的「双创」浪潮下,创业公司呈现井喷,但是机器人行业却不温不火。当时,蓝驰创投合伙人曹巍,曾经仔细观察和走访多家中国机器人创业公司,最终才在两年后,投出在机器人行业的第一单。

曹巍认为,当时工业机器人领域技术进化较慢;而移动和服务机器人,因产业链和场景不成熟,「仍不能真正商业化」。

而 2019 年前后,产业链,尤其是传感器、激光雷达和芯片等核心上游产业的成熟,为近三年的机器人物种大爆发提供了充足条件。

3D 摄像头成为机器人重要的传感器|Zivid Robots

从对移动机器人最重要的感知元件——3D 摄像头和低线激雷达来看,蓬勃发展的移动互联网和消费类电子,直接促成了两个元件价格的大幅下降。

2014 年之后的移动支付大战。当时,阿里和腾讯两大巨头,为争夺线下支付市场,找到 ISV(Independent Software Vendors,独立软件开发商)公司大量铺设扫码支付设备,其中就有用于身份识别的 3D 摄像头。于是,3D 摄像头在国产厂商的争夺中价格大幅下降。

激光雷达,则因为自动驾驶在国内近 8 年的发展进程中,中国激光雷达创业公司的白热化竞争,价格从十数万元,直接跳水至百元级别。其中,加用扫地机器人产品的风行,也让生产 C 端激光雷达企业开始向 B 端雷达产业进军,进一步降低了激光雷达的价格。

另外,除了激光雷达,自动驾驶行业还为机器人产业贡献了另一个重要元素——人才。国内不少机器人公司的创始团队内,都有从自动驾驶行业「转行」过来的人士。因为归根结底,车辆的自动驾驶,和移动机器人,在技术底层有很多相似之处,都是自动驾驶技术在不同场景下的应用。

技术的发展,产业链的成熟,让机器人从之前的「不易移动」,进化到了基本可以自由移动,就为机器人真正进入到各个细分市场,奠定了基础。

02

机器人「渗透」生活

「未来已来,只是分布得并不均匀。」知名科幻作者威廉·吉布森的这句名言,借由凯文·凯利之口传遍科技圈。

用这句话来描述机器人目前在各行各业的渗透,也相当准确。

随着移动机器人技术逐渐成熟,在传统的工业、汽车、消费电子之外,更多贴近 C 端的使用场景已经逐渐成熟,例如商业清洁、酒店餐厅服务等;而在一些此前机器人渗透率较低的 B 端,例如工业物流、半导体以及动力电池行业,机器人也在逐渐崭露头角。

下面的这 5 个行业,可以说是目前机器人赛道最热门的 5 个场景:

移动类机器人目前大多采用 3D 摄像头+激光雷达设计,图中为麦岩智能的商用清洁机器人。|图片提供:麦岩智能

商用清洁

保洁行业一直被认为是「老年人的行当」,高仙机器人 CTO 秦宝星观察到,即使最近两年不好找工作,愿意做清洁工的人还是非常少。

一个清洁工人标准的工作范式是:凌晨或者深夜,在大多数的一天开始之前或结束之后,在被分配的固定区域,重复着扫地、拖地、擦洗的工作。

木牛机器人的创始人郭林给了清洁这种工作一个概括性的表述——没有人格属性的简单重复劳动。「其实在我们考虑机器人是否会抢走人的工作之前,一个更现实更紧迫的情况是,越来越多像这样的工作,没有人愿意做了。」

人社部发布的 2022 年第三季度全国「最缺工」的 100 个职业排行中,保洁员排名第五。

人力不够的情况下,让机器人代替人来工作,成为了社会上的某种共识。而且相比于人存在不稳定因素,机器人在某些岗位上能做得更好,雇佣机器人对于企业来说也能降低用工风险。

2018 年,蓝驰出手了高仙机器人公司 A 轮融资,这是他们在机器人领域的第一笔投资。从高仙取得的成绩来看,蓝驰的眼光很好——高仙现在的出货量过万,年营收超过 10 亿元。

而且,商用清洁机器人的潜在市场也十分巨大。秦宝星透露,机器人在保洁行业的渗透率还很低,「大概在不到 1% 的水平」,而在国内,保洁行业的市场空间在千亿元级别。

2021 年 6 月,麦岩智能入局商用清洁,主攻高端精品场景,如北京的远洋国际中心等。在创始人李宇浩看来,公司仍能打开市场的原因是,智能硬件不会像互联网一样一家独大,在垂直细分场景里还有空间。成立至今,他们已经获得了近亿元融资。

李宇浩认为,现在商用清洁机器人还没有到「客户不是考虑买不买,而是买哪一个」的阶段,但这件事「三五年之内一定会发生」。

仓储物流

从功能上来看,AGV 和 AMR 搬运小车也有相似的逻辑。在仓储物流、工业物流等场景内,有大量的搬运需求。

传统物流仓储环节,工人的工作可能是拆码垛或者搬运。这样的工作强度高、重复性强,如果由人来完成,一是会对人造成不可逆的劳动损伤,二是经历长时间劳动后,工作效率会下降。

相比之下,机器人的优势在于,它能以稳定频率长时间工作,并且还可以通过算法对工作流的优化,提高整体效率。

炬星科技的 FlexComet·小白龙机器人在仓库中工作。|图片提供:炬星科技

根据 Logistics IQ 的报告,2025 年全球仓储自动化市场将达到 270 亿美元,年复合增长率超过 11.7%。这也意味着,机器人在仓储自动化里还有很大的发挥空间。

像极智嘉等国内创业公司,在 AGV、AMR 等低速自主物流小车市场,已经成为头部企业。根据官方数据,极智嘉 2021 年订单额超过 20 亿元,营收超过 10 亿元,市场潜力巨大。

更加细分的场景,例如拆垛、码垛、上下料等环节,此前仍需人工。但是 3D 摄像头及解决方案的成熟,扩展了传统机械臂的能力,能够在这些环节代替人工,进行重复操作。而在机器人 3D 视觉方向上深耕的公司如梅卡曼德,也在近年接连获得大量融资,较大一笔甚至近 10 亿元人民币。

据梅卡曼德创始人邵天兰在接受媒体采访时透露,公司 2022 年前 10 个月营收,已经相比 2021 年增长一倍。

线下服务

以外卖行业的劳动力缺口为例。据美团无人机云端数字化负责人透露,目前,美团已经雇佣了一线二线城市所有愿意送外卖的人,但每一年订单至少有 5%-10% 的增长,一天的订单都是好几千万,这意味着,每天都有几百万的劳动力缺口。

从餐馆送餐机器人,到酒店服务机器人,再到商场导览机器人,商用服务类机器人可能算是距离 C 端最近的机器人产品。和商用清洁机器人一样,这些产品有巨大市场空间。

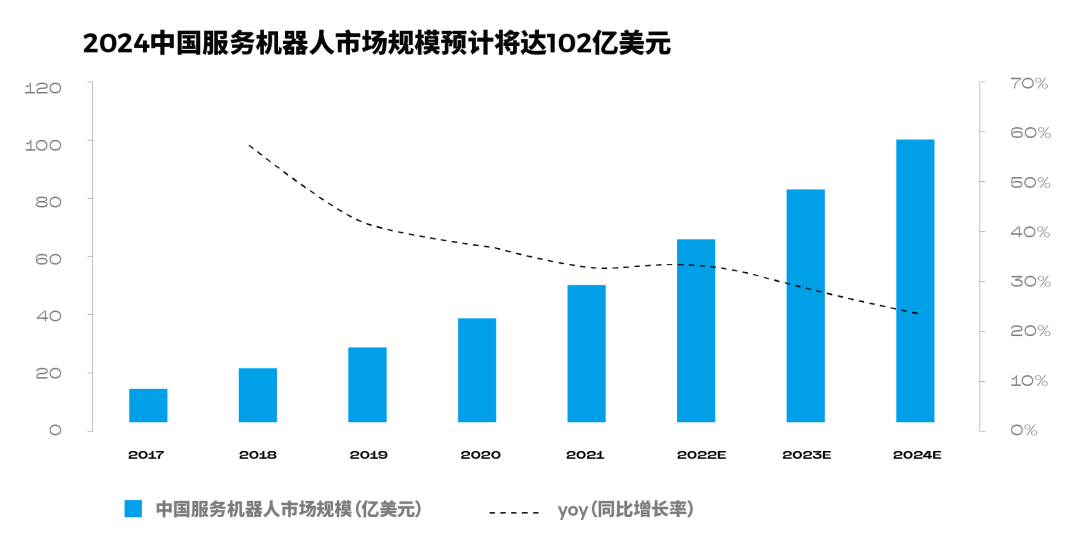

2017——2024 年中国服务机器人市场规模预测|数据来源:IFR(国际机器人联合会)、中国电子商学会、浙商证券研究所

根据 IFR 统计数据,服务机器人 2021 年市场规模超过 300 亿元,达到 302.6 亿元,较 2020 年增长 36.18%,处于快速增长阶段。在整个机器人市场中,服务类机器人占有 36% 的市场份额,仅次于工业机器人。

同时,经过几年的发展,在各个服务行业的垂直场景,已经出现了头部企业。例如酒店服务机器人赛道,云迹科技目前服务超过 2 万家酒店,在中高端酒店市场中占有率很高。

在送餐机器人赛道,根据 IDC 数据,擎朗智能占据了送餐赛道 48.6% 的份额,公司目前估值 65 亿元。

半导体制造

同时,2015 年以后,智能汽车的爆发,带动了包括动力电池、芯片在内行业的迅速发展。而这些行业,也成为机器人公司瞄准的「新兴行业」。

根据中国半导体行业协会数据,2021 年中国集成电路销售额首次突破了万亿元,达到 10458.3 亿元。其中制造环节占比 30% 左右,即 3000 亿元规模。

以优艾智合机器人为例,该公司近年来在半导体这个垂直行业深耕,获得了高速发展。

过去半导体晶圆段物料的转送,要么用人工,要么用造价昂贵的「天车」系统,即在厂房上方设置轨道,使用磁力装置吊起物料运输,其投入在百亿元规模。而使用优艾智合的物流机器人,则能用「低两个数量级」的成本完成运输,并且有实时信息的追踪。

优艾智合机器人市场总监关健透露,某个客户在内地的一个工厂中的一层,就采购了 120 台优艾智合机器人,这一单的营收就近一亿元。而国内半导体产业依然在快速发展,未来市场前景巨大。

动力电池

2022 年,以纯电车型为代表的新能源车,在国内市场渗透率已经达超过 30%。2021 年,中国新能源车销量达到 352 万辆,同比增长 160%。

新能源车需求的井喷,带动了上游产业的爆发,其中最显著的无疑是动力电池行业。根据高工产研锂电研究所(GGII)数据,2021 年中国动力锂电池出货量 220GWh,同比增长 175%。

新能源车动力电池生产线|图片来源:比亚迪

然而,即便出货量增加了近 1 倍,仍难满足新造车和传统车企对于动力电池的需求。包括宁德时代在内,所有动力电池厂商都在近两年疯狂建厂,扩充产能。

关健透露,一个动力电池客户曾经吐槽,「同时间有 10 个工厂在开建」。

和半导体行业不同的是,动力电池产业更像传统制造产业,数字化程度仍然很低,「最简单的装卸铜箔的金属杆子,各家用的尺寸都不同。」

没有统一的生产标准,对于机器人创业团队反而可能是好事,因为所有动力电池厂商,都在和不同的机器人公司合作,摸索更适合自己的自动化生产方案。

03

机器人「重构」商业

如果说过去的机器人是不移动、与人类无协作的话,现在则进化到基本可自由移动,并且能与人类进行较弱的协同。而机器人未来发展的方向,必定是可移动和可协作。

同时,我们可以看到,在硬件上进化的机器人,因为能力的提升,逐渐摆脱了单纯的工具属性,正在进入到人类生产关系之中。

而当机器人不再是单纯的「工具」角色,他们能做的绝不是「替代人类」,甚至有可能成为未来商业社会「重构」的重要因素。

从工具到「协作者」

当机器人开始进入到生产生活中时,人们总是不可避免地担心,作为劳动力的自己是否有天会被机器人「抢了饭碗」。

但事实是,机器人并非要代替人工。在现阶段,反而是「人+机器人」的模式,效率更高。

在接受媒体采访时,曹巍曾经讲过一个故事——在一个物流工业园,他倍感惊讶,因为凌晨的园区中,工作人员仍在紧张忙碌地工作。由于电商行业的繁荣,对于物流效率的追求达到极致,物流员工不得不每天两班倒,工作到凌晨。

因为工作实在太辛苦,以至于年轻人不愿意做,招工相当困难。

木蚁机器人的无人叉车产品|图片来源:木蚁机器人

蓝驰投资的木蚁机器人公司,一家专注于无人叉车产品的创业团队,其产品可以自主地在园区内进行货物的拆卸和搬运。几乎可以 24 小时不间歇运行的无人叉车,为物流工人省下很多精力。

虽然木蚁的无人叉车技术在不断进化,但依然有一些特定场景,人工反而更有效率。所以目前无人叉车产品最高效的使用方式,并不是全部使用无人化,而是和人类员工一起完成物流工作。

机器人的加入,与其说是来代替人类,不如说是让人类劳动者,从繁琐的基础工作中脱身,去思考哪些才是更适合自己的工作。

机器人进入「生产关系」

如果机器人只是在固定场景和人类协作,替换部分人工,同时提升某些生产环节的生产效率,它的发展空间仍然很大,但这并不会是它的终局。

只有深入到具体场景的「工作流」,在「生产关系」中发挥作用,才能让机器人真正进入到人类生活之中。

以商用清洁市场为例,当清洁机器人已经能以 7x24 小时的效率来进行公共场所地面清洁的时候,这其实不代表本来拖地的保洁员被抢了饭碗,事实上他们可以和机器人进行互补,去做清洁货架、洗手间等机器人无法完成的工作。

高仙机器人正在研发一套「数字化智慧保洁平台」系统,清洁机器人不仅可以清扫地面,而且可以通过传感器感知到哪里需要打扫,通过云平台通知保洁员,来进行保洁工作。

这在某种程度上提高了保洁工作的效率,因为保洁人员不需要再呆板地困在一个岗位上,而是随需要进行清理,节省了大量时间。

另一个例子,酒店中的「送餐机器人」不少人都见过,它们可以把外卖或者饮用水送到指定客房,在一定程度上节省了客服人员的时间。

云迹通过 HDOS 系统,将机器人和酒店住中服务打造成闭环。|图片提供:云迹机器人

专注于服务机器人的云迹科技,希望自己的产品不只是一个「送物机器人」,他们更希望能打造一个基于机器人的云平台,构建服务闭环。

以索要一双拖鞋为例,客人从房间打出的电话由 AI 接听,云端智能分派任务给机器人和前置仓,机器人至前置仓取物,然后送到客房门口。

通过机器人+云系统,前者摆脱了某些环节简单的执行工作,而成为整个工作流中的重要部分。在这样的工作流中,人不必要是其中最重要的一环,机器人与智能数字系统的配合,甚至可以独立完成一套完整的任务。

过去几百年的商业实践中,「人」作为劳动者,是整个商业体系中的基本元素。而机器人的加入,正在对过去的生产关系进行重构——当机器人这样一个更能胜任简单和重复工作的物体,逐渐成为底层商业元素时,它将成为未来商业代码「重新编程」的关键因素。

04

机器人的进化方向

技术并不等待。

传感器、芯片等产业链的成熟,让机器人进化到移动和弱协作,并进入到服务、物流和工业制造等各个生产环节。新技术的研发依然在进行,它们或许在不远的未来,可以让机器人摆脱硬件的限制、甚至是核心「三大件」(减速机、控制器、驱动电机)的束缚,进入到更多生活场景之中。

而这些新技术,无疑正在创造机器人行业新的创业机会。

纯视觉方案:让机器人更智能

「国内车厂摸着特斯拉过河,我们其实也是摸着特斯拉过河。」特斯拉解决问题的思路,也在影响着秦宝星这样的机器人从业者。

作为纯电车型和自动驾驶领域的先行者,特斯拉以摄像头为主的「纯视觉」自动驾驶方案著称,其创始人马斯克不仅坚决反对使用激光雷达这样昂贵的配件,甚至在 Model 3 和 Model Y 车型中,将常见的超声波雷达直接砍掉。

移动机器人与自动驾驶一脉相承,如果「纯视觉」方案能解决后者的问题,那理论上它也能为机器人行业所用。

河森堡的庭院服务机器人采用了全视觉路线。|图片提供:河森堡机器人

对于清洁机器人这样在室内服务的机器人来说,实现稳定可靠的定位一直是让业内十分头疼的问题。室内意味着卫星定位不可用,大型商场、工厂等非结构化、变量非常多的场景又可能会使激光雷达被行人遮挡,导致观测退化。

2022 年 2 月底,高仙将自创的「顶视视觉定位算法」应用在了数千台服务机器人上。「纯视觉成本更低,通用性更强。」在他们看来,纯视觉方案将会成为机器人领域的一个大方向。

「纯视觉」方案不仅能为机器人降低制造成本,更重要的是在移动和定位算法层面,能让机器人在行动上更加智能。

柔性机器人:降低功耗和成本

传统的工业机械臂,有一个不太「经济」的地方,就是持重和自重比(持重 / 自重)太小。例如,机械臂要举起 1 公斤重的物品,其自身至少重达 3-5 公斤,因为机械臂除了本体,还要有底座、电机等元器件装备。

而材料学上的创新,让一种新型的机器人,即柔性机器人成为可能。

相比于传统机械臂,柔性机械臂可以将其持重和自重比提高到 1:2,即抓取 1 公斤物品,其自身重量只有 2 公斤。

柔性机器人由于重量轻,可以与无人机结合进行作业|图片来源:万勋科技

更重要的是,柔性机器人,不再需要传统机械臂的核心元件例如电机和减速器。在传统的机器人构架中,电机减速器、编码器,以及电机结构件这部分的成本要占到 1/3 到 1/2 左右。由于采用了全新架构,柔性机器人的成本可以做到传统机械臂的 1/5 甚至 1/10。

软体机器人的价值,不仅在于它突破了核心元器件上的「专利壁垒」,能够降低机器人整机的成本,还在于新的机器人形态可以拓宽使用场景。柔软可弯曲的机体与人类的手臂更加类似,这也让它未来在生活服务领域有巨大的应用空间。

由于自重较轻,柔性机械臂可以和很多其他机器人产品结合,扩展机器人的能力和使用场景。

例如,将柔性机械臂和无人机结合,后者就从简单的物品「投递」,进化出可以「抓取」的能力。

另外,一些工业物流场景,已经有 AMR+ 协作式机械臂的结合产品,如果换成柔性机器人,无疑会让 AMR 移动更为平稳,降低功耗,同时降低成本。

05

结语

二十年前,互联网浪潮开启的数字化时代,改变了接下来两代人的工作和生活。而经过几十年的发展,机器人产业迎来了自己的拐点。在产业链和技术双双成熟的情况下,可移动、可协作的机器人开始进入到更广泛的人类生产和生活之中。

通过行业发展,我们可以清晰看到,机器人正在摆脱过去单纯工具的形象,开始进入到一些特定场景的工作流之中,通过重组工作流程,来提升局部工作效率。而沿着这样的进化趋势,可以预见,机器人将在未来,成为商业规则中的关键因素,从底层架构层面,重新塑造未来的商业规则。

而在这个过程中,机器人产业在硬件上下游以及应用等环节,蕴含了无数机会,等待人们去挖掘,和产业一起成长。