随着新能源汽车市场由政策推动向市场驱动转型,产业也经历了萌芽期及初步探索期,进入快速成长期。

随着新能源汽车市场由政策推动向市场驱动转型,产业也经历了萌芽期及初步探索期,进入快速成长期。并且,伴随科技力量的加持,品牌、车型、区域等细分领域也在不断调整,行业格局初步形成,产业在不断创新中实现跨越和变革。

针对产业的发展和格局变化,巨量算数联合中国汽车报及中国汽车工业协会,聚焦行业趋势、生态模式、人群特征等内容,发布《2022 中国新能源汽车发展趋势白皮书》(点击文末「阅读原文」查看完整报告),对产业特征、市场痛点、用户画像和发展机遇进行盘点,输出内容多元的的新能源汽车市场白皮书,旨在把握未来趋势,为企业创造洞察市场的新视角和新商机。

一、创新中的产业跨越

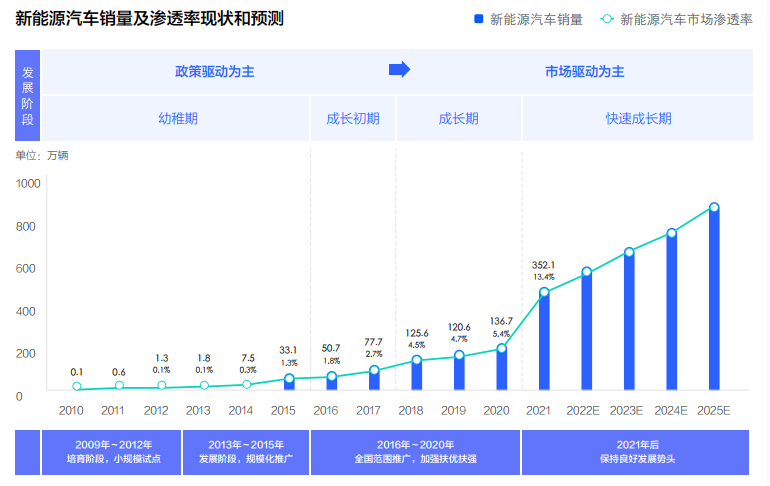

1. 新能源汽车产业进入快速成长期

新能源汽车产业经历了萌芽期及初步探索期,2021 年产销突破 350 万辆,实现同比 1.6 倍的大幅增长,头部造车新势力品牌的 2021 年月均销量站稳万辆级水平,产业进入快速成长阶段。

数据来源:中国汽车流通协会,长江证券研究所,2010A-2025E

2.「五大阵营」、「二八定律」——初步形成的新能源车市场格局

按照新能源汽车市场参与者的属性划分,可分为传统豪华品牌、传统外资品牌、传统自主品牌、外资新势力品牌和自主新势力品牌「五大阵营」。2021 年自主新势力品牌扩张明显,对其他阵营的市场份额均有不同程度蚕食,用户的接受度和认可度进一步提升。

数据来源:中国汽车流通协会

根据中国流通协会数据统计,2021 年我国有销量的新能源汽车企业超过 100 家,前 20% 的品牌销量合计 258 万辆,占整体新能源汽车销量的 84%,市场集中度高,符合「二八定律」。

数据来源:中国汽车流通协会

3. 续航、充电、安全、保值——是关注焦点,也是使用痛点

作为新兴的产品,新能源车用户在使用或关注时,依旧存在痛点及担忧。根据巨量算数《2022 年中国新能源汽车用户调研》数据显示,用户使用不满意因素及用户不计划购买新能源汽车的主要原因,均集中于续航、充电、安全及保值率等。正是由于用户对新能源车产品的忧虑,也在一定程度上阻碍了增量的释放。

数据来源:巨量算数,2022 年中国新能源汽车用户调研,N=9245

二、跨越下的人群变迁

1. 用户的「高线化」及「下沉化」

两个看似矛盾的特征,却能准确的概括出用户消费的地域分布。从城市分级来看,新能源汽车销量集中在高线级城市,其中新一线城市销量领先。巨量算数分析,如果考虑到城市数量的因素,从单城市平均销量来看,则一线城市遥遥领先,高线城市依旧是新能源车消费的主阵地,「高线化」特征凸显。

数据来源:中国汽车流通协会,2021

而按照历年的城市分布占比趋势来看,二线及以下城市新能源汽车销量占比持续增加,由 2017 年的 37% 持续提升到 2021 年的 50%,市场进一步下沉。市场的「下沉化」趋势也验证了「政策驱动」向「市场驱动」的结论,在非限购的地区中,用户的主动购买意愿提升明显。

数据来源:机动车上险数,中汽中心,2017-2021

2. 小城青年及城市中坚人群的浓厚兴趣

根据巨量算数分析,18-23 岁的三线及以下城市的城镇青年,对新能源汽车内容表现出极高的兴趣,未来必定成为新能源汽车市场重要的潜在车主。

24-30 岁青年男性的规模占比及 TGI 方面「中规中矩",消费潜力待释放,其中高线新锐青年及低线小镇男青年在新能源汽车消费上表现出较高的兴趣度。

31-40 岁的新一线、三线城市男性在新能源汽车内容消费上的规模占比双高,表现出对新能源汽车内容消费的热衷。

数据来源:巨量算数,2021 年

3. 高潜人群的消费偏好变迁

从年龄分布来看,巨量算数数据显示,新能源车的已购车用户主要分布在 24-40 岁的中坚人群,而高潜用户则表现出对新能源车的购买意愿,年龄段分布逐渐趋于均衡化,尤其 18-23 岁及 41 岁以上的人群兴趣度提升明显,受众群体进一步拓宽。

数据来源:巨量算数,2022 年中国新能源汽车用户调研,N=9245

从用户的购车价格分布来看,已购车用户的车辆价格区间集中在 10 万-50 万元(69%),高潜用户则更偏好 5 万-30 万元(71%),根据巨量算数分析,由于热度微型车的关注,10 万元以下价格区间的偏好比例提升了 6%,且 10 万-20 万元的紧凑级车以其经济性、实用性的融合受到用户的青睐,用户除了尝鲜心态外,需求也逐渐偏向理性。

数据来源:巨量算数,2022 年中国新能源汽车用户调研,N=9245

巨量算数数据显示,随着新能源汽车里程及充电焦虑的缓解,叠加智能化、娱乐化水平的提升,多样化的出行需求开始显现,新能源车在功能延伸、潮流彰显等方面进一步得认可。

数据来源:巨量算数,2022 年中国新能源汽车用户调研,N=9245

从用户的信息获取渠道来看,新能源汽车消费者的决策日渐依赖短视频线上平台。短视频类线上平台已为其接收信息、了解汽车品牌/车型等专业知识的主要渠道。

数据来源:巨量算数,2022 年中国新能源汽车用户调研,N=9245

三、变迁时的生态蓬勃

1. 大盘生态的完善,带动品牌声量的增长

巨量算数数据显示,抖音汽车内容吸引越来越多的内容创作者加入,其中 2021 年 H2 较 2020 年 H2,新能源汽车创作者同比增长近 1 倍,规模进一步扩张。

数据来源:巨量算数,2020、2021 年

除汽车行业创作者外,新能源车的高热度也吸引越来越多的生活、时尚等领域的创作者跨圈加入,带动内容发布量同比增长约 118%,视频量播放量同比增长约 117%,内容传播广度不断提高,视角不断丰富,推动内容生态不断完善。

数据来源:巨量算数,2020 年 H2、2021 年 H2

抖音新能源汽车生态的蓬勃发展,吸引越来越多企业号入驻,通过线上化营销深耕用户沟通,传递品牌价值,抖音也成为新能源汽车企业营销的重要阵地。

数据来源:巨量算数,2020 年、2021 年

2. 直播和搜索,成为新的传播增量场

根据巨量算数数据,2021 年新能源车主播数量和直播场次较去年均呈现增长态势,尤其直播场次同比增长 288%,主播开播意愿强烈。

数据来源:巨量算数,2020 年、2021 年

从用户看播角度来看,2021 年新能源汽车直播的用户看播时长、看播用户量同比分别增长 209%、270%,用户的看播兴趣进一步增强,直播时关注主播的粉丝数量同比也有近 3 倍的增长。

数据来源:巨量算数,2020 年、2021 年

同时,新能源汽车市场的内容搜索量和播放量均呈上扬态势,用户对新能源汽车市场兴趣进一步提升,无论抖音端还是头条端的内容阅读搜索量均呈现上扬态势。

数据来源:巨量算数,2021 年

数据来源:巨量算数,2021 年

四、蓬勃后的未来重构

1. 供需两旺拉动销量规模,理性需求促进产业优化

购置税减免,新能源车下乡,「双积分」、「双碳」目标明确等政策利好不断,促进新能源汽车规模不断增长;并且,行业真正实现消费端崛起,逐步由政策引导转向消费驱动。巨量算数基于历史销量趋势推算,预计 2025 年新能源汽车渗透率将达到 45% 左右。

资料来源:中国汽车流通协会,巨量算数预测,2015A-2025E

用户对新能源车接受度渐强,关注度显著增加。2021 年 H2 抖音端新能源车兴趣用户在 2020 年 H2 高基数的基础上,仍保持约 45% 的高增速。今日头条 2021 年 H2 同比增长约 6 倍。

数据来源:巨量算数,2020 年 H2、2021 年 H2

用户的主动搜索兴趣也在升温。巨量算数数据显示,在抖音端,新能源汽车内容搜索量较上年同期增长约 329%,今日头条端新能源汽车内容搜索量较上年同期也有超过 80% 的增长,用户对新能源汽车的兴趣进一步提升。

数据来源:巨量算数,2020 年 H2、2021 年 H2

随着电池成本下降,纯电动车型仍将是用户的主流选择。从长远来看,用户的选择也将会更理性。既要求续航里程,又要求购置成本,还要求车辆实用性,故紧凑型车等实用型产品将是未来消费的主流车型。

2. 个人用户拉动消费增量,创新模式激发营销活力

个人用户是未来市场的主要增量群体,新能源车市场中,不同类别的细分市场,个人用户占比均有较大幅度增长。

数据来源:中国汽车流通协会,2019 年-2021 年

根据巨量算数分析,随着个人用户占比的提升,线上内容的引导将变得更有价值性和引导性。从各个车型销量和视频播放量来看,两者基本呈正相关态势,线上内容的表现也对用户的决策行为及实际销量有着较大影响。在新能源车市场营销生态的创新更迭下,与之相匹配的消费链路正在重构,数字化和全链路将成为创新营销体系中的重要环节。

五、结语

中国已将新能源汽车产业列入七大战略性新兴产业之中。有着全球最大新车市场作支撑,为新能源汽车行业培育世界级的品牌提供了难得的历史机遇,为形成具有全球竞争力的新能源汽车产业创造了条件。

新能源汽车的初级形态是电动化,而终极思维必将是智能化。在这个领域,颠覆、创新、重构时刻都在发生。对于已入局的玩家来说,唯有突破局限、实现创新、驱动破圈,方能克服「阿喀琉斯之踵」,在新能源汽车的下半场竞赛中脱颖而出,实现市场的颠覆与格局的重构。

来源:今日头条