因为一次轻视失去一次先手,失去一次先手换来一场「内斗」,一场「内斗」导致一次重组,一次重组引发全球大裁员,「红色巨人」是怎么滑向低谷的?

美国时间 6 月 19 日,甲骨文 2019 财年第四季度财报和年度财报出炉。在经历进入连续数月的裁员动荡后,该公司交出了一份略微超过华尔街预测的数据,总收入 395 亿美元,净利润 110.8 亿美元,本季度调整后每股盈利 1.16 美元,超过预期 9 美分。但资本市场却并不买账,财报发布当天收市时,甲骨文股价不增反降(下降约 0.42%)。Stifel Nicolaus&Co. 的分析师 Brad Reback 也向华尔街日报表示,甲骨文收益的积极趋势并没有改变目前甲骨文在云计算竞赛中落后的现状。

甲骨文曾是当之无愧的软件巨头,有人评价其为与蓝色巨人 IBM 相对而立的红色巨人。但现在,这个红色巨人正身陷自成立以来最严重的危机。5 月中旬,甲骨文中国分公司广泛裁员,一下子 900 多人被迫从甲骨文离开,预计到 7 月还将有 700 左右的员工将离开;5 月末,甲骨文又解雇了西雅图办公室的数百名员工,6 月以色列分公司也开始进行裁员。预计今年甲骨文将在全球范围内裁员多达数千人。

甲骨文怎么了?答案似乎人尽皆知:云计算转型不利的同时,它曾经的大客户,如亚马逊、阿里巴巴等巨头,正在利用云计算的「先发优势」抢夺甲骨文曾经极具优势的数据库市场;与此同时,传统数据库行业本身也迎来了新一轮的挑战,新型的数据库创业公司利用开源技术在中小企业身上另辟战场。而在这个过程中,老迈迟重的巨人始终没能跟上节奏

(甲骨文原本有机会在云计算领域「领先一步」 |视觉中国)

在「云计算」引发的产业整体转型中,甲骨文几乎已经成为典型的负面代表。在「云」的概念刚兴起时,甲骨文创始人拉里·埃里森(Larry Ellison)最初的轻蔑,让如今的对手在这个比数据库更「基础」的商业潮流中日益壮大。作为一位极富眼光和决断的企业家,这原该是他能够把握住并重新奠定公司格局的机会。

在过去七年间,埃里森一直在主导着公司迈向「脱胎换骨」,加快云计算产品研发和收购其他公司的脚步。埃里森的计划周全,但伴随云计算的路线和权力之争、传统业务对新兴业务的抵触以及着对甲骨文长期巨额利润的惯性依赖,公司真正的脚步却一直踩在偏离「计划」的路径上。

更糟糕的是,甲骨文的挣扎反而为对手们提供了推进战场的坐标系。现在,「云计算」的主战场终于燃到了甲骨文的腹地——数据库和企业服务软件上了。

劫「云」中挣扎

「罗马帝国都会垮掉,凭什么微软不会?」埃里森当年对微软的「诅咒」正应验在自己身上。

说这句话的时候是 1998 年,微软发布了一款名为 SQL Server 7.0 的数据库管理系统,开始进军企业级数据库市场。这让埃里森颇为不快。后来的事实证明,微软没倒闭,但其数据库也的确没能取代甲骨文的霸主之位。

高效的数据库需要开发的管理系统(「数据库管理系统」一般简称为数据库,下文如无特殊说明,「数据库」都指数据库管理系统)。这不仅是互联网公司,同样是传统轻重工业等都必需的基础设施。

甲骨文成立于 1977 年,埃里森和其他几名初始成员发现了 IBM 一位研究人员发布的关于「关系数据库」设想的论文。这篇论文最开始并没有得到 IBM 的重视,但甲骨文的创始团队却认定,这样的系统代表着未来——相较于当时主流的层级和网级数据库,关系型数据库能够更高效的调取和管理数据。

当时的市面上,并非只有甲骨文在做关系型数据库。甲骨文能够成功突围,主要依靠埃里森「独树一帜」的市场策略。作为一家创业公司,甲骨文当时并没有选择先将产品打磨至至善至美。埃里森要求公司销售人员想尽一切办法将产品卖出去。据埃里森后来回忆,「当时公司规模很小,摆在我们面前的路有两条:要么快速发展,要么死亡。」

甲骨文初生时正值 IBM 的巅峰期,IBM 的数据库市场策略是绑定服务器硬件销售,同时收取服务费。而早期甲骨文对自己的定位一直是一家软件公司,只卖软件不卖硬件也不收固定服务费,只有咨询费。这种商业模式掩去了甲骨文在产品上的缺陷,帮助其在市场竞争中站稳了脚跟。

虽然依靠「销售」而非产品让甲骨文在当时收获了很多的吐槽,但却是身处当时市场中的正确一步。数据库一旦开始应用在企业端,再次替换和迁移的成本将花费数倍的成本和时间,这让甲骨文迅速扩大了市场规模。

1992 年,甲骨文推出第七代数据库产品。在这代产品中,甲骨文终于将产品质量的「短板」补上,开始了其傲视群雄 20 余年的霸主岁月。那些耳熟能详的新老商业巨头都(曾)是他的客户——阿里、腾讯、亚马逊,以及你能接触到的大多数银行。

在甲骨文裁员事件后,一位业界人士在接受极客公园采访时也强调,如果论产品的稳定性和服务能力,甲骨文仍然是当下的有限的最佳选择之一。

不过甲骨文不再是那个耀眼到无可取代的对象。就像是当年 IBM 忽略对关系型数据库的重视一样,甲骨文也忽视了一股新兴力量的崛起。从 2006 年开始,云计算兴起,甲骨文对市场失控了。

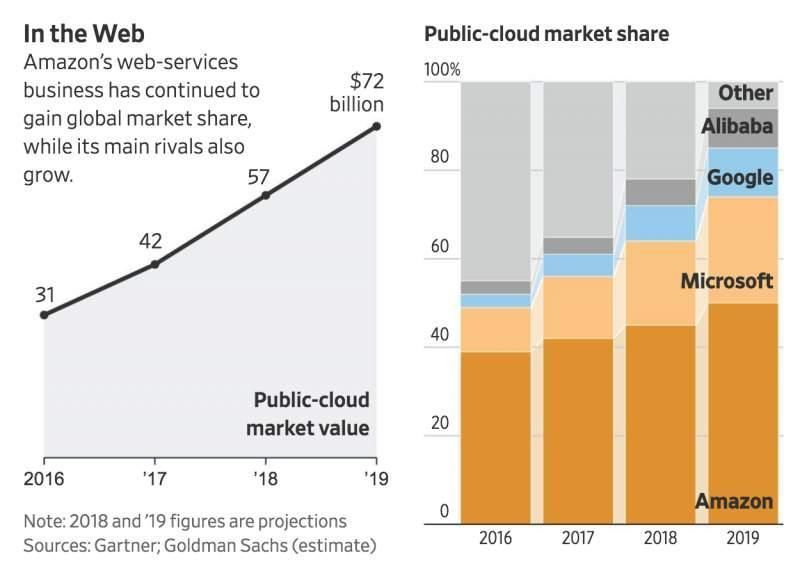

(以 AWS 为首的云计算市场正处于高速增长阶段,传统的软件厂商市场份额受到严重威胁 | The Wall Street Journal)

(以 AWS 为首的云计算市场正处于高速增长阶段,传统的软件厂商市场份额受到严重威胁 | The Wall Street Journal)今天,云计算取代传统的 IT 部署模式已成为行业共识。Gartner 研究报告指出,2017-2020 年,公有云行业增速将维持在 15% 水平线之上,2020 年市场规模将达到 3834 亿美元,而云替代的总规模也将达到 2160 亿美元。云替代意味着过去甲骨文采用的传统本地部署的市场正在被挤压。越来越多的企业用户将用云数据中心取代传统数据中心,传统服务器的更换频率越来越低。过去,甲骨文超过 50% 以上的收入来源来自于数据库,而数据库大多采用本地部署。

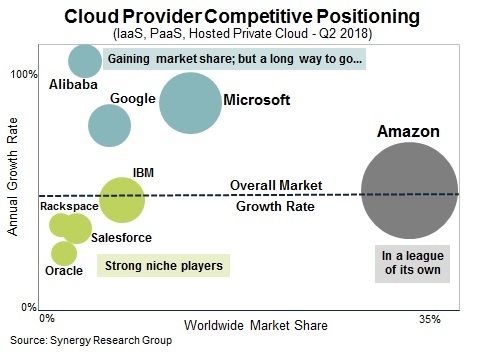

2018 年,云计算市场调研机构 Synergy Research 首席分析师兼董事总经理 John Dinsdale 在接受 TechCrunch 的采访时提到:「在云基础设施服务 (IaaS、PaaS、托管的私有云服务) 中,甲骨文市场份额只有 2%。」在这个注定是规模商业的新领域,甲骨文连前十都排不进不去,Dinsdale 还强调「它(甲骨文)的市场份额一直在稳步下滑。」

(Synergy 2018 年发布的一份云计算厂商实力分布图 |Synergy )

(Synergy 2018 年发布的一份云计算厂商实力分布图 |Synergy )

与之对比的是新兴力量的成绩单。Cannlys 数据显示,2018 年全球云服务市场规模高达 804 亿美元,AWS、Azure、Google cloud 三巨头营收规模分别是 254 亿美元、135 亿美元、68 亿美元。在这个规模效应显著的市场竞赛中,光亚马逊 AWS 就占了全球 47% 云计算的市场份额。

新兴的创业公司也导致甲骨文在中小市场中被截胡。这主要得益于开源数据库的发展,它既是各大云计算厂商在开发数据库时的首选,也成为创业公司撬动甲骨文主场的利器。其中最具代表性的是顺应时代而生的分布式开源数据库公司 MongoDB。得益于其良好的用户体验,以及开源免费的社区,受到中小企业和互联网创业公司的欢迎。2017 年 10 月,MongoDB 上市时市值只有 15 亿美元,而在不到两年的今天,这家公司的市值已经超过 90 亿美元。

错失年月里的市场和对手

「罗马不是一天建成的」,反之,其走向衰败也并非在城破之日。

(2004 年 7 月 9 日,几位行人从上海地铁站内的甲骨文 ORACLE 公司的宣传广告前经过 | 视觉中国)

具有戏剧性的是,互联网时代第一个践行云计算理念的厂商就包含甲骨文。在微软 1984 年开始尝试推出数据库产品后,埃里森一直对其深为不满。为了与微软竞争,在 1995 年,埃里森宣布 PC 已死,向市场推出「互联网电脑」(Network Computer),强调直接用 URL(链接)的方式体验网络产品和应用。但在当时的网络限制下,这种电脑的体验极差,最终失败。

早期尝试者的失败并没有阻挡云计算的跃迁式发展。这种新兴的技术威力在甲骨文过去的大客户亚马逊身上展现得最为明显。他们于 2006 年对外推出商用云服务,最初提供包含 EC2(云主机)、S3(对象存储)、EIP(弹性 IP)、RDS(关系数据库)等纯 IaaS(基础设施即服务)层面的产品服务。

由于最开始设定的服务对象是其电商平台的商家客户,所以亚马逊将这些服务的利润空间压得很低。这样一个没什么利润的业务自然不被微软、甲骨文这些传统软件巨头重视。但不曾想,亚马逊新推出的这些产品,由于其极具先进性的在商业模式上,获得了爆发性的增长。受益于云服务业务的突出贡献,亚马逊收割了大量曾经拜倒在微软和 IBM 旗下的企业客户,到 2018 年,亚马逊旗下的 AWS 收益已经超过它的电商业务。

和国内早期一些大公司认为云计算是「新瓶装旧酒」相似,当时的埃里森也认为云计算不过是互联网公司故弄玄虚,浪费资源的东西。在 2008 年甲骨文召开的一次分析师会议时,埃里森直斥云计算为一时流行、荒谬的胡言乱语——「这种白痴的行为什么时候会停止?」

埃里森的吐槽在早期不无道理,云计算是一个需要巨资投入的基础性产业,以至于亚马逊很长时间都不愿对外界透露在 AWS 上的投入和营收。

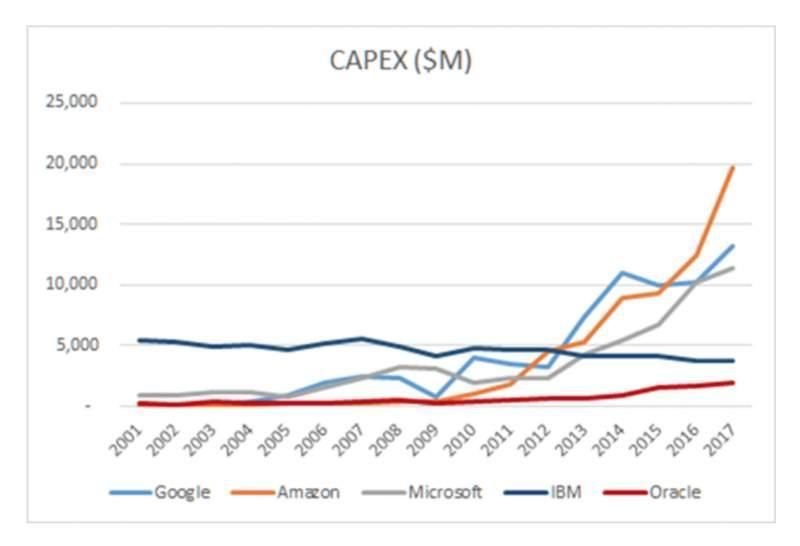

据 Synergy Research Group 的数据显示,2018 年全球 Q4 云基础设施服务支出整体比上一年同期增长了 45 %,2018 年全年增长率为 48 %。而根据 Canalys 发布的全球云基础设施支出和年增长率的数据显示,2018 年微软和谷歌在云基础设施支出方面还在以超过 80% 的增速加大投入。

(美国五大公司 2001 年至 2017 年的研发投入,其中亚马逊和谷歌将大量资金投入了云计算 | Charles Fitzgerald)

这样的投入,甲骨文跟得起吗?答案是肯定的。甲骨文仍然是世界上最赚钱的公司之一。即使在相对最艰难的 2018 年,平均算下来,每天它还是可以从世界各地的客户那里取得一亿美元的收入,一年的净利润接近 40 亿美元,而它账面上可供支配的现金流一度超过 400 亿美元。

那为什么甲骨文在早期选择了拒绝呢?对数据库极度的自信是埃里森对云计算轻视的真正来源。

直到 2016 年承认公司将在云计算领域上发力时,埃里森还在强调包括亚马逊在内的大型公司都会依赖甲骨文。这个判断过去几乎没错,AWS、阿里云这些由互联网公司转战云计算的企业曾经一度依赖着甲骨文的产品。

甲骨文的数据库几乎是所有行业中大型公司的标配,特别是在收购了开源数据库 MySQL 之后,更是几乎在专业和普通的数据库市场都占有了过半份额。甚至在 2018 年财报电话会上,当分析师问起「听说最近有企业客户弃用甲骨文数据库?」埃里森立马回击称,「最没有理由喜欢我们的一家企业,最近一个季度花费 5000 万美元购买我们的数据库和其他技术产品。没错,这家企业就是亚马逊。」

虽然云计算是「线上」的生意,但传统 IT 时代中的服务器、数据库、存储介质仍然是云计算生意中最重要的组成部分。但恰巧是因为数据库在商业层面的吸引力宛如一块鲜美的肥肉,有野心者皆想得之。

甲骨文从来不缺挑战者,让埃里森对微软「痛恨」的原因之一就是在本世纪初微软下狠力气推出了企业级数据库产品。那次甲骨文在同场竞赛中还算不上失败,但埃里森没想到,云计算厂商却决心一次性掀掉甲骨文的垄断地基。因为他们不想一直给甲骨文打工。

(6 月,Forrest 发布的数据库研究报告显示,甲骨文仍然是数据库领导者,但显然紧随其后的亚马逊市场份额更大 | Forrest)

(6 月,Forrest 发布的数据库研究报告显示,甲骨文仍然是数据库领导者,但显然紧随其后的亚马逊市场份额更大 | Forrest)在市场竞争中,云计算厂商或者说互联网厂商们对数据库市场的觊觎毫不掩饰。其中,AWS 和阿里云扮演着打头阵的角色。2014 年 AWS 推出了原生企业级数据库 Aurora,并在 2018 年宣布内下线了 88% 的甲骨文数据库并代以自研的数据库,还宣布将在今年内全部下线甲骨文的数据库产品。在中国,阿里云从 2012 年就开始强调去 IOE,并在今年成功推出了云原生数据库 POLARDB。现在,基本各家云计算厂商都有自己的数据库产品,比如腾讯云有 CynosDB,华为有 GaussDB。

作为数据库领域的老大,甲骨文向来瞧不上这些云计算厂商的数据库产品,似乎忘了自家产品在最开始时遭受的吐槽和批评。甲骨文的数据库一把手安迪·门德尔松(Andy Mendelsohn)声称,如果你只是想运行「性能尚可的小型部门数据库」,AWS 勉强可以。但是「如果你想运行最庞大、最繁重的企业工作负载,它们就无法在亚马逊上运行。」

这个说法的确得到了部分认可,一位企业软件采购人员告诉极客公园,像银行这样追求极致稳定的公司还是需要依赖甲骨文的产品。但以 AWS、阿里云为代表的新兴云计算厂商的吸引力也在不断增强。尤其是对中型企业来说,采用云计算公司的数据库更为灵活和便宜。上述采购人员告诉极客公园,他们公司内部那些需要稳定运行的数据仍然在用甲骨文的产品,但移动端上的数据库已经转移到云计算厂商中了,因为「这样反应的速度更快」。

(在业务增长方面,甲骨文已经明显比不上那些积极向云计算转型的企业)

(在业务增长方面,甲骨文已经明显比不上那些积极向云计算转型的企业)云计算本质上是互联网时代下最具基础设施性质的的交易平台,所有的产品和商业模式都要根据「云」的模式运转。甲骨文的「按需采购」相比 80 年代的 IBM 是进步,但相比云计算却已经十分落后了。云计算的商业模式本质是按「量」购买,属于真正的需要多少买多少,这就再次减少了企业的 IT 成本。

数据库开源技术不仅激励了互联网云计算厂商,也对其他创业公司产生了激励,让甲骨文的绝对「垄断」地位不断动摇。上面提到的 MongoDB 就是以点带面通过个性化解决方案从甲骨文难以顾及的长尾市场杀入。一位数据库行业的从业者告诉极客公园,云计算厂商的产品或许在稳定性上不如甲骨文,但其在服务态度和理念上却要超前许多。

如果按照时间线划分的话,自 1977 年成立到 1992 年是甲骨文作为创业公司的 15 年;自 1992 年开始,甲骨文不断壮大产品序列——从数据库到企业服务软件再到服务器硬件,构建繁复生态的 20 多年;而其在云计算领域奋起直追,又身陷危机的时间不过九年——2010 年,甲骨文宣布向云计算转型,五年之后的 2015 年推出 IaaS、PaaS、SaaS 全系列的产品,到 2018 年推出第二代云产品甲骨文 Gen 2 Cloud,甲骨文以自洽数据库为重心,主打安全云平台的云计算路线才最终确立。

面对开源数据库的挑战,2009 年甲骨文收购的主流开源数据库 MySql 依旧是目前市场占有率最高的开源数据库,但似乎只是为其他云计算厂商徒做嫁衣。2018 年的一项数据显示,数据库市场中,基于 MySql 和甲骨文的数据库市场占有率虽然过半,但 MySql 对甲骨文的营收贡献却并不理想。

外难攘、内难安

埃里森和甲骨文正在尽全力挽回这一切,据外媒 the street 报道,为了应对来自 AWS 的挑战,埃里森采取了大量措施使甲骨文的数据库在包括 AWS 的第三方云上运行时成本要高于在自身。这种逼迫用户做选择的急迫做法暴露出甲骨文最深层的担忧:甲骨文未来是一个「垄断」市场规则制定者,还是成为是一个处处受制、受挑战的市场玩家之一?

(埃里森 |视觉中国)

埃里森从一开始就想保住甲骨文的「话语权」,但由于甲骨文的云服务平台在规模、功能和第三方软件生态上的不足,让新兴力量对其失去兴趣;而其巨额利润的惯性,内部关于云计算转型方式的争议更在不断打乱、延缓着甲骨文向「云」前进的节奏,并让埃里森离自己的目标越来越远。

当甲骨文决定面向云计算转型,内部的争议就已经开始显现。以现谷歌云 CEO、前甲骨文开发总裁托马斯·库里安(Thomas Kurian))为代表的一部分高管认为甲骨文可以适当放弃对 IaaS 市场的争夺,向 AWS、微软这些曾经的客户和敌人张开怀抱。

(谷歌云 CEO、前甲骨文开发总裁托马斯·库里安 |视觉中国)

按照库里安的设想,甲骨文应该更「软一点」,在云计算层面放开怀抱,集中做好云端的软件应用。这并非没有道理。除了数据库,进入 21 世纪以来,甲骨文在 ERP 等企业软件层面表现得也十分出色,是和 Microsoft、Salesforce 和 SAP 并称的软件应用提供商。

在这种方针的带动下,甲骨文收购了一批云软件厂商,尤其是 SaaS 供应商。其中有代表性的是在 2016 年,甲骨文以 93 亿美元的价格将 NetSuite 收入旗下。NetSuite 是美国业界知名的云 ERP 服务提供商,主要客户为中小企业。专注于 SaaS 一度让甲骨文看上去在云计算领域取得了阶段性胜利,2016 年甚至一跃成为全球 SaaS 市场中占有率第一的公司。

但这种路线并未获得埃里森的全部认可,他的想法是「全都做」——从 IaaS 到 PaaS 再到 SaaS,甲骨文要亲历亲为,这将让公司在未来更基础的地方继续掌控话语权。这种特征在该公司第二代云计算产品中得到集中体现。埃里森是这样介绍第二代云产品甲骨文 Gen 2 Cloud 的:

「甲骨文 Gen 2 Cloud 专为企业安全运行要求最高的工作负载打造。甲骨文云具备独特的架构和能力,可以实现无与伦比的安全性、性能和成本节约。此外,甲骨文 Gen 2 Cloud 还是唯一一个专为运行甲骨文自治数据库而打造的云,是业界首个也是唯一一个自动驾驶数据库。作为甲骨文 Gen 2 Cloud 的基础,甲骨文云基础设施可安全运行任何企业工作负载。甲骨文现代化的 IaaS 服务可原生支持甲骨文自治数据库,提供从核心到边缘的最高安全等级,为重要数据提供完美保护。」

(甲骨文官网对 SaaS 产品的宣传 |甲骨文)

(甲骨文官网对 SaaS 产品的宣传 |甲骨文)埃里森「以数据库产品为生态核心,从 IaaS 做到 SaaS 的设想」的云计算路线看似完美,但由于甲骨文入场太晚,本身的 IaaS 服务仍不够成熟,导致产品推广难上加难。埃里森又拒绝和 AWS 等厂商的合作,导致甲骨文在 SaaS 领域的努力也事倍功半。在这种摇摆中,甲骨文内部开始发生高管人才流失,包括库里安在内的一批骨干离职,这也成为此次甲骨文大规模裁员的诱因之一。

据多家外媒报道,今年 6 月西雅图地区的裁员或与西雅图办公司和旧金山湾区的一个类似职能部门(云基础设施和硬件相关团队)之间的内斗有关,也被认为是埃里森在清理前二把手托马斯·库里安的部系和路线。

与甲骨文形成对比的是老对手微软的云转型之路。和甲骨文一样,微软对「云计算」的威力也是后知后觉的,直到 2009 年才推出 Windows Azure 云计算平台。但到 2014 年,萨提亚·纳德拉(Satya Nadella)接任鲍尔默成为微软 CEO 提出「云计算为先、移动为先」(Cloud-first, mobile-first)的转型口号后,两家宿敌之间的路线开始分岔。

(萨提亚·纳德拉 |视觉中国)

相比甲骨文的犹疑与内斗,纳德拉主导下的微软转型十分干脆。这位印度裔 CEO 杀伐果断,投入大量现金流帮助旗下的 Azure、Dynamics 365 和 Office 365 在云计算 IaaS 到 SaaS 应用获取市场。与此同时,纳德拉顶着舆论压力实行了分批次大规模的裁员,重组了面向云计算产品的全球销售团队。

2018 年 3 月,纳德拉甚至直接对微软过去最重要的 Windows 工程部门动刀,将其分割形成「体验和设备」、「云计算和人工智能」以及「人工智能和研究」三个以「云」为中心的工程部门。2018 年 7 月微软发布的 2018 财年第四季度的财报显示,公司季度营收达 301 亿美元,超出此前分析师预测的 292 亿美元。其中商业云服务获 69 亿美元营收,比上一年同期增长 53%。2018 财年整体收入破千亿。由此,微软终于走出阴霾,并一路重回市值巅峰。

这更加反衬出了甲骨文的犹疑和惰性。其中最典型的莫过于曾经为甲骨文立下不世之功的销售模式。传统软件模式下,甲骨文几乎就是一个收费机构和诉讼机构——通过授权企业使用软件或计算企业使用的 CPU 量来收费,对那些拒绝付费或大量盗用的企业采取诉讼追回赔偿。这在一定程度上保证了甲骨文的产品质量,但一个在云计算时代却成为其商业模式的重大充分弊端——很多企业可能只需要用到甲骨文产品功能的一部分,但仍需要采购一整套软件。

(外网总结的大公司商业模式构架图,作者讽刺甲骨文的法务团队比工程团队还大)

(外网总结的大公司商业模式构架图,作者讽刺甲骨文的法务团队比工程团队还大)埃里森也意识到了这点,甲骨文创新中心高管曾在一次内部会议中转述他的话称:「在云计算领域,我们现在不再销售巨型单片软件。相反,我们卖的是一小块一小块的苹果。」但甲骨文的销售生态显然未能做好准备,他们还摆脱不了过去「躺在床上收钱」的惯性。因为甲骨文的老产品比云计算产品要更赚钱,一些甲骨文的销售员工在推销甲骨文的云产品时,并不尽心力。

甲骨文销售强迫或欺骗客户使用云计算产品的新闻时常被外媒曝光。一些甲骨文的销售人员要求企业在采购软件时必须搭上云计算产品,即使很多客户并不了解这些云计算产品有什么用。而另外一些销售则给企业客户用原来的产品,但巧立名目称其为「上云」,遭到诸多企业客户的讨伐。

当然,如果你从资本市场的观望中看,甲骨文看起来还是一家十分「健康」的公司,公司的股价并未出现太大的波动。但这种稳定更多是因为埃里森布公司通过回购股票做到的。比如今年 2 月,甲骨文董事会就曾授权增加至多 120 亿美元股票回购计划, 并且没有具体截止日期。

这种巧妙的做法本为了安抚资本市场的情绪,但云业务的发展不明朗还是让很多原来观望的资本开始撤离。2018 年,股神巴菲三季度买入甲骨文,到四季度就将 4140 万股甲骨文全部抛售,即使这一举动让他预计亏损高达 1200 多万美元。股市数据平台 seeking alpha 的数据显示,近三个月中,34 家专业分析机构中有 26 家给甲骨文给出了持有、不看好、卖出的意见:

以牺牲公司流动资金为代价的回购股票,无疑也会在未来对甲骨文在业务线上的投入造成冲击,尤其是在甲骨文收入增长幅度越来越小的情况下。目前甲骨文市盈率不到 15 倍,和新兴的云计算厂商相去甚远。

内外夹击之下,甲骨文和埃里森已经走到了最危险时刻。接下来,到了真正考验埃里森驾驶能力的时刻。

看起来,埃里森已经在学习微软在向云计算转型的办法。去年 9 月,甲骨文终于顺应云的模式迈出了关键一步,用户在订阅甲骨文的 PaaS 服务时,不再限制具体的服务类型,可以根据需要自由决定;甲骨文老用户在订阅甲骨文的公有云服务时也将享有优惠。今年 3 月,甲骨文开始在内部进行针对云业务的秘密重组,全球大裁员正是其中业务调整之一。

(埃里森 | 视觉中国)

此外,他的另一个举措同样大胆——6 月 5 日,甲骨文宣布将和微软在云计算业务达成战略合作。两家公司将打通彼此的云计算业务数据中心,并计划让双方共同的企业客户以同一个用户名登录双方的服务平台,获得技术支持。

埃里森和他最「讨厌」的微软站在了一起,但这会让甲骨文走上和微软一样高效的转型之路么?

责任编辑:卧虫

头图来源:视觉中国