智能手机同质化时代,人工智能是差异化的关键因素。

对于大多数手机厂商来说,过去的几个月过得并不好。

从 2007 年初代 iPhone 重新定义现代智能手机以来,智能手机行业已经持续了接近 10 年的高速增长。不过大致从去年下半年开始,智能手机的「红利」开始逐渐消失,特别是国内的手机市场。

在之前的四五年里,国内手机市场先后经历了智能手机普及、4G 时代、消费升级等连续的「红利」,不过随着消费升级的逐渐完成,国内智能手机市场开始进入 5G 前的「红利真空」期,而无论是全面屏,还是今年流行的异形屏,都没有对销量起到太大的推进。

这种情况下,国内实力最强的三家手机厂商华为、OPPO、vivo、小米开始在今年把更多的精力投入到了海外市场,从三星和苹果的阵地以及印度、非洲等消费潜力更大的地区抢夺市场,另一方面,在激烈的市场竞争下,各家手机厂商也纷纷祭出自己的「大招」,试图用突破性的设计来吸引更多的用户。

另一方面,人工智能也逐渐开始印象手机行业,去年下半年,华为推出了内置 NPU 的麒麟 970 SoC,随后高通在旗舰芯片骁龙 845 中也大幅提升了 AI 性能,并推出了自家的 AI Engine 平台。

人工智能是否会成为智能手机行业亟需的「加速器」,它又会如何影响未来几年智能手机的发展。

近期,我们和知名市场调研机构 Gartner 公司的首席研究分析师王争(Angie Wang)对手机人工智能进行了一番交流,以下为内容的整理,相信大家在阅读后可以对手机人工智能的现状和未来有一个更加清晰的认识。

——————————————————

以下内容根据 Gartner 公司的首席研究分析师王争发言整理。

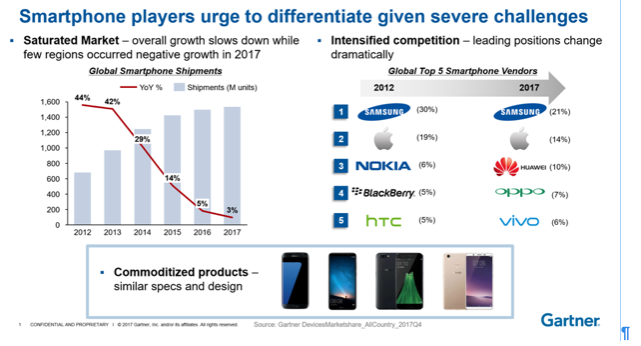

智能手机现在是一个挺难做的市场。一方面,市场在不断的饱和——不只是中国,也有其它的一些区域在 2017 年也呈现了负增长。我们看到竞争在不断的加剧。

曾经排名前五的品牌,诺基亚、黑莓、HTC 都出现了严重的问题,苹果和三星虽然还在第一和第二名的位置,但它们的市场份额也在被侵蚀,所以它加起来的市场份额,是比 2012 年已经少了 15% 了。另一方面,我们现在看到市面上手机的产品也在不断的同质化。好像从外观看到都是很大的一块屏,所以从外观设计上没有什么太大的突出点。

从配置上,基本上也都是以价格段进行区隔,也暂时没有看到有哪些手机有特别突出的一些配置点。所以在下一步怎么走?可能近期我们可以等着 2019 年,也就是明年 5G 开始有,也许 2020 年会 5G 才开始勃发的增长;也可以再做一些,比如:像新零售这种上市上的一些调整。

但是更长期来看,为了保证手机上的差异化,人工智能是一个不可避免的关键词。

尤其是从 2017 年开始,我们看到关于手机上的几个卖点,有什么双曲面、全面屏、再有就是「人工智能」。双曲面和全面屏这是比较拼硬件的,但是现在看到的人工智能,其实我们不好说「它是有多么的先进」,几乎所有的厂商在他们新发布的时候,都在不管是从新的手机上,还是说从新的用户界面上,都在不断的突出「人工智能」这样的一个卖点。所以我们再往后看,从 Gartner 认为的一个人工智能的定义来讲:从 2017 年所搭载的这些智能手机里面,有 10% 是认为我们叫「机遇终端设备赋能人工智能」。好像今天所有的手机都在人工智能,但是我们要区别 on-device 和我通过云端,或者说通过应用来讲。如果说通过云端和应用才能赋能的这样人工智能,基本上我们下载一个应用就可以了。但是你在 on-device 是有一个对于硬件,对于硬件上搭载的芯片要求。

2022 年这个 80% 的智能手机出货量里面,有 on-device 人工智能这样的预测是怎么样得出来的?这个我们会从两个方面去看:一个是从不同等级的手机,有高端机、中端机和低端机。

基本上现在的 10%,还都是在高端这里面。另一方面,我们是从芯片的层级或者说从厂商的角度去定义。像:苹果 A11 的芯片,以及华为的麒麟 970;这样的芯片,我们认为它是能够去赋能 on-device 人工智能的一个硬件的基本需求。所以从 10% 再往后五年增长到 80%,这个更多的是说我们未来五年几乎所有的高端机型上都会有人工智能这样的功能。终端会有将近 25%、30%,1/3 的一个比率。

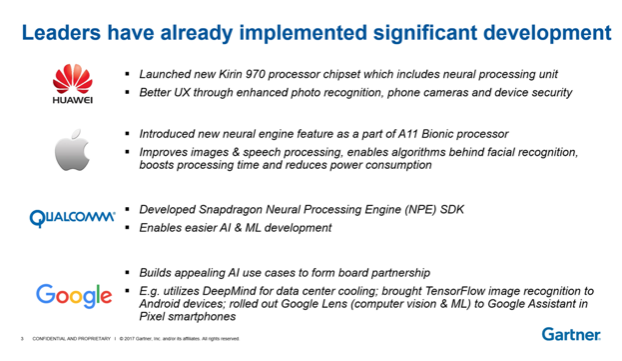

我们再下面看一看,有一些手机的举措。比如:像华为,大家可能都知道了,它的麒麟 970 主要是在照相的功能、设备上功能进行人工智能的功能升级,然后更多的是侧重于性能的优化。苹果的仿生处理 A11 的芯片,更多的是在语音和图形的处理,以及通过算法的人脸识别,还有功耗的优化。高通除了我们比较熟知的 Snapdragon 的一些芯片,它更多的是开发了神经处理的引擎 SDK,所以它也是为了组建它整个生态系统上的一个平台,让其它的开发者更容易在它这个 SDK 的基础上去进行不管是人工智能还是机器学习这样的开发。

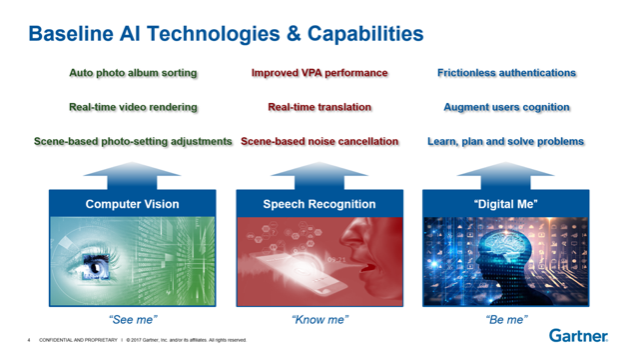

我们现在看到能够赋能人工智能的三大技术趋势,之前我们的报告里面有包括像「计算机视觉」、「语意识别」和「Digital Me」大概这三点,就是说我能够让你有看的功能;我能通过听,又不只是说像现在语音助手的「我能听」,而更多的是听懂。

「Digital Me」也是说现在人工智能在进一步,我怎么能给你像人类的思考模式一样成为一个用户在这个设备上的延伸。

从「看」的这个功能就是说:我通过识别图片和视频,再进一步去处理它、理解它、进行分析,然后再通过这个处理去进行判断。语意的识别不只是说语音的识别,我通过收集语音,它增强我这个语音助手的能力,再通过这个知道以及结合我其它的不管是图片、还是文字、数据的这些信息,去知道我在背景里面的一个意思。比如我问:今天天气怎么样?可能它基于我之前的一些用户行为,有些人给我的反馈,就是报出来多少度。还有一种可能,我会根据你之前的一些行为,说:今天下雨,你可能出去要提前规划一些时间。或者说如果是女生的话,说:「你要买一杯热巧克力」等等,这是我理解我语音背后的一个能力。

对于「Digital Me」是说我在这个设备上做一个延伸,成为用户的一个部分。它是一个最集中的处理能力。也就是说,我在通过所有数据源的分析,知道这个用户是谁,他想要什么东西、他什么时候想要,并且他想要用哪一种方式去达成这个任务,再通过我用户给他一部分的认证和授权,能够去处理以及执行他一部分的行动。打个比方:如果是「Digital Me」的话,如果明天是我妈妈的生日,它在前一天给我发提醒,说:「明天是她的生日,我看你最近的日程非常忙,所以我根据你的习惯以及你和你妈妈的通话,知道她今年有多少岁,她喜欢什么样的东西,再根据我自己购买的能力,我在提前三天已经帮你下单去买了花、买了什么东西,然后直接送到你妈妈的住处里面」。所以它已经不需要我像今天一样去下达任务了,它根据我之前对于它的一个不管是从信息的授权,还是从各个方向的理解,它已经帮我去处理这样的任务了。

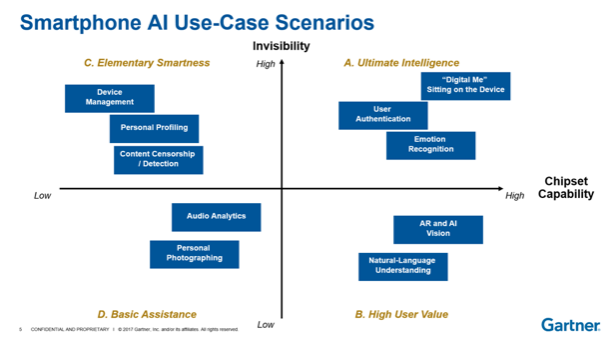

所以在这里面我们会建议厂商,如果说要做人工智能这件事情的话,不要用「我越牛的技术越好」,而是更多地去从两个方向看:一个是它芯片的能力,是从强到弱;还有一个,是看我这个人工智能的功能对于用户的可见度。

有一些人工智能的功能,是像一个算法背后去进行运算,可能用户没有这样的感知。还有一种,是我直接去跟你做这样的交流。打个比方:现在有一些拍照的功能会根据你文化的不同、你区域的不同做出智能选择——西方人比较希望自己的肤色深一些、古铜色,好像每天都在出去度假一样。照相的人工智能功能就会帮你去做这样的滤镜;比如说东方人,它已经帮你去做一些偏白的滤镜。这些是不需要我去一点一点设置的,它是根据这个用户的习惯去做的,这样是用户能直接感受到的。

还有一种用户感受不太明显的地方,就像刚才我们讲的「Digital Me」。它也许我没有说在手机的用户界面上去点什么东西,但是它在背后已经完成了这一系列的数据收集、处理和算法,并且已经执行了这样的任务。所以我们把所有的比较大的、10 个人工智能的应用场景,按这两个方向去分成了四个象限。像是芯片的处理能力比较强的,以及对用户的感知没有那么直接的,像是「Digital Me」、对用户的有一些身份的认证。这里说到一个极端的身份认证用例,就是我们以后要是去海关或者出境的话,也许就不用带你的护照了,你直接带一个手机,你的手机就是作为一个你最权威的 ID,甚至比护照上面的信息更多,它知道你这个人的危险系数,通过你平时的聊天,你平时的购物行为,通过你每一个位置,以及通过对于你这个作为身份认证极致的一个版本。

再比如说另外一个象限,就是芯片的能力比较强,但是和用户的交互会比较直接的,就是像「AR and AI vision」。比如:购买家具的时候,我能通过算法直接在手机上通过人工智能能显示出来这个家具在家里的哪些位置。其实在游戏的领域里面会应用比较多的,以及帮助它变现能力。像是我可以通过游戏前面的摄像头,能够看到用户面部的反应,以及面部的情绪捕捉。那么,它就知道我打到哪一集,也许这个用户快要抓狂了,可能要多蹦出来一些装备。这一个是帮助提升用户体验,再另外一个从长期来讲的话,可以帮助游戏公司去不断的优化它的产品。这是几个人工智能使用场景的例子。

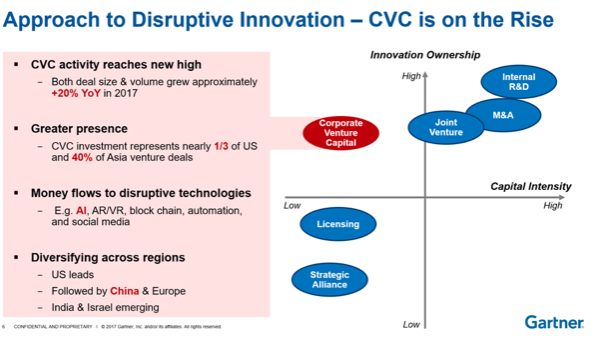

我们再去看,从现在每个设备厂商也好,亦或是芯片厂商也好,都在往人工智能这一块去涌。除了我从自有的技术开发角度来讲「怎么样能达成这件事情」,太多技术的东西怎么开发,我就先在这里不讲了。讲一个可能现在说的会比较少、但是是一个新出现的地方,就是越来越多的公司在通过它集团内部风投的机构,或者有些叫「战投」机构去进行人工智能布局。这个组织我们叫 CVC,就是「Corporate Venture Capital」。它和现在的这种 VC 会不太一样,它是隶属在一个大的科技公司下面的。所以现在大的这种科技公司里面,大概有 60% 是利用 CVC 的这种方式去进行覆颠破性技术投资的。我们认为在 2022 年的时候,会有将近 90% 组织都会用这样的方式进行颠覆性技术布局。

我们从近期来看的话,2017 年不管是从投资的数量以及投资的金额,比起 2016 年,这种方式已经增长了 20%。从在投资领域的角色来讲的话,也有 1/3 以上的投资都是利用这样的方式去进行。

我们再看投资的领域,还是以人工智能为主,人工智能上面的投资金额比起 2016 年,在 2017 年已经翻了两倍了。相对于在这个模式里面,中国还处于比较新兴、但又不那么小的位置。所以现在从区域上来看,美国还是第一,下面是中国和欧洲,再往下是印度和以色列,都是一些比较新兴的地方。

从不同方式的进行创造的布局来讲的话,有两个象限:一个是说从资本上的一个强度,你需要花多大量的一个资金,从重到轻。再有一个,是对于技术的掌控性从高到强。所以在第一个象限,就是最重化资本,我能 100% 掌握这个技术的专利,是内部研发的功能。然后再可能弱一点,是我通过兼并和收购;然后再稍微弱一点的话,是我通过「合资公司」的形式。但是从内部的研发会有一个问题,就是我们看到了人工智能技术的方向非常广,它的使用场景也很多。这里面我们只是在讲手机,但是除了手机,我在其它「2C」的设备上、场景上会更散。所以一家公司比较难做到「我每一项技术都 100% 的拥有,我又能做到这么深的程度」,我们会觉得 CVC 现在是一个相对比较有效的方式,因为我从资本的「重度」来讲,我不需要 100% 的投入。我大概投一家公司,我占个 15% 的股份,几乎就可以拿到这个公司里面 100% 技术的方式,所以它是一个现在大家看到越来越多的方式。

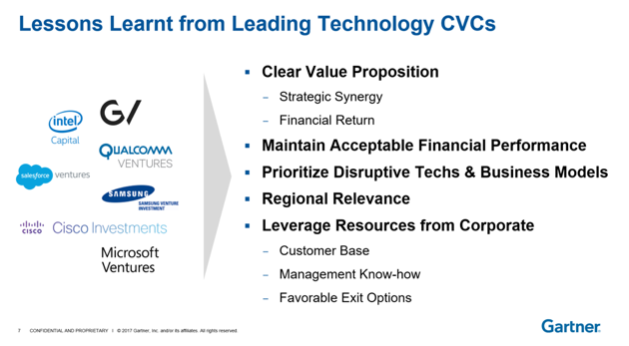

我们又看到现在比较领先的一些技术产业里面的 CVC,像 Google Ventures、Intel Capital、Qualcomm Ventures 等等。每一家对于这件事情的定位都会不太一样,有一些是为了广投资,像谷歌基本上什么都投,是为了建一个我在这个生态链里面的一个布局。有一些,像戴尔它基本上投的很小,它每一年的数量也不多,但是它更多的是为了投完再和它戴尔下面的产业进行结合。Intel Capital 像是这中间的两种,所以它也投的比较广,但是又没有 Google Ventures 那么广。还有很多是为了扶植这个企业,或者说像「孵化」的功能,为了保证 Intel 在半导体、物联网、人工智能上的布局以及未来的整合。所以这是现在我们简单介绍一下手机产业的一些挑战。

未来从技术上,关于人工智能的预测、应用场景,以及除了在技术上的研发,我们怎么样用其它的方式的去达成人工智能的布局。