理解特斯拉当下的局面,从以下几个技术面入手。

特斯拉2024 年 Q2 这份财报有点惨。

净利润跌了 45%,总营收基本和去年同期打平,而且主要是靠「卖碳」的积分给支撑起来的。在销量层面,特斯拉出现了自 2015 年开始公布产销数据以来,首次连续两个季度同比下降——今年上半年,特斯拉比 2023 年同期少卖了 5.8 万辆车。

尽管马斯克在业绩会上,放出了关于 FSD 有望在今年进入中国和欧洲市场的利好消息,也没有阻止市场的悲观情绪。

特斯拉在财报公布当日,股价大跌 12%,市值蒸发超 1000 亿美元,一度跌破 7000 亿美元大关。

更糟糕的是,近期马斯克承认了原定于 8 月 8 号发布的 Robotaxi 再次跳票到 10 月。这是继 4 月被媒体爆出暂停下一代廉价车型开发之后,特斯拉今年的第二次重大关键业务发生跳票。而这两次跳票,分别对应着特斯拉最重要的两个业务基本盘:汽车业务和自动驾驶相关业务。

对汽车业务来说,马斯克已经对电池团队下了「最后通牒」,电池技术的突破被认为是新车型量产中的关键问题,一旦解决这个问题,新车型应该可以在多个市场拉动销量提升。

而在马斯克自信满满的自动驾驶业务中,大家的期待不止是看到特斯拉的技术能力,更是希望看到行业里的技术尖子生,可以在围绕自动驾驶的相关全新商业模式里,给出怎样的解题思路。

毛利率,股价下跌的直接推手

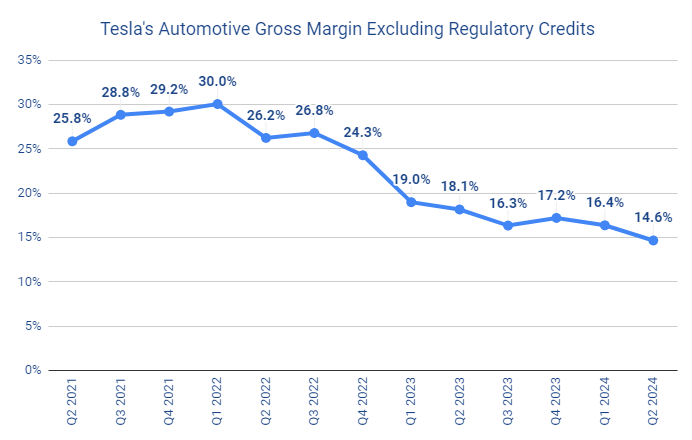

第一个值得重点关注的维度是特斯拉「现金牛」业务,也就是卖车。投资人最关注的指标并不是销量,而是毛利率。

2021 年 10 月,特斯拉市值首次突破万亿美元,对应当时的市盈率已经达到了 192 倍。最核心的原因便是,当季度特斯拉的单车毛利率达到了 30%。

而在本周,当特斯拉公布 2024 年 Q2 季报数据之后,特斯拉当天股价下跌 12%,市值回落至 7000 亿美元以下。和 3 年前相比,特斯拉本季度交付量提升了约 1.5 倍,但它的单车利润率已经降到了 14.6%。

这两个数值之间的差距,直接把特斯拉的现金牛业务从行业神话拉回到了平均水平。

汽车并不是暴利行业。和同为消费硬件领域的另一家硅谷公司苹果相比,苹果的硬件业务毛利率可达 40%,比特斯拉单车毛利率的最高点还要再高 10%。而在汽车行业里,这一数据的平均水平只有 15% 上下。

所以,马斯克念叨了那么多年「特斯拉不是一家汽车公司,而是一家科技/AI 公司」,不止是一种对外的营销话术,也是特斯拉面向未来必须要走的一条路。马斯克的人生理想不是成为一个丰田章男那样的苦行僧,他对自己的期待也不是要做一个制造业里走出的首富。

特斯拉近年来单车毛利率变化走势图 | 图片来源:分析师 Troy Teslike

和 3 年前相比,特斯拉在生产端没有出现剧烈变化。中国超级工厂平稳运行,供应链在垂直整合下平稳度过疫情冲击,也没有出现类似一体化压铸这样的重大创新。导致特斯拉单车毛利率下降的最直接的原因是终端售价的调整,也就是人们常说的「价格战」。

以中国市场为例,2021 年底,特斯拉两款主流车型 Model 3 和 Model Y 的入门款价格分别为 26.56 万元和 30.18 万元;而在本月,这个价格下调至 23.19 万元和 24.99 万元(产品及配置略有调整)。

关于价格战的讨论,全球有不同的认知和观点。如果从特斯拉自身的视角切入观察,那么可以得出一个重要原因:特斯拉产品节奏太慢,是它必须降价应对竞争的重要原因。

如今,多家国产品牌在发布新车时,都会直接把 Model 3 和 Model Y 作为对标车型。相比特斯拉,新车们最大的优势体现在舒适性配置和智能化层面。而且它们定价也更大胆,更激进。某种程度上,在几年前主动掀桌发起价格战的特斯拉,如今似乎中了自己产品迭代太慢的「回旋镖」。

关于特斯拉对于产品迭代和车内舒适性配置的思考,极客公园在今年 4 月曾经和特斯拉首席设计师 Franz von Holzhausen 有过一次面对面沟通(链接:https://mp.weixin.qq.com/s/EQtf4VUfDY33ioEJHgU7yQ)。在他看来,特斯拉围绕「高效」作为设计的出发点,并不希望一味堆砌舒适性配置和功能,从而影响车辆的能耗、重量及操控。

这个逻辑本身并没有问题,特斯拉作为一家科技属性极强的公司,也完全可以走一条和主流不同的产品路径。但关键的问题是,必须保证一定的出牌频率。消费者口中有句话叫做「买新不买旧,买旧享折扣」,这句话最早被用在手机和消费电子产品上,如今也适用于部分智能电动汽车消费者的心态。

2020年,马斯克在特斯拉电池日上介绍4680电池 | 图片来源:直播截图

在相当一段时间里,人们把对特斯拉汽车业务的希望寄托在了「2.5 万(美元)廉价车型」(也称「Model 2」)身上,它承载着特斯拉走每年百万销量走向千万级市场的重要使命。遗憾的是,今年 4 月,媒体曝出 Model 2 项目被搁置的信息,引发了特斯拉股价一轮跳水。

「Model 2」延期的重要技术原因,是特斯拉在新一代电池技术研发中遇到的困难。一直以来,马斯克都希望将自研的 4680 电池搭载到新车上,以提供比普通电池更大的容量和充电倍率,并大幅降低电池成本 15%-30%。但目前,4680 电池的表现只能和普通电池相当。

2020年,特斯拉首次在Model Y后地板上采用了一体化压铸技术,大幅优化了生产制造环节,帮助特斯拉走出了产能地域,Model Y也逐渐成为了全球单一销量最高车型。

而 4680 电池技术的研发,则是一个和 2020 年一体化压铸技术一样重要的关键技术创新。某种程度上,它将直接影响最关键的 Model 2 的量产节奏。

据媒体报道,特斯拉计划在明年上半年推出一款简配版 Model Y。这款车型定位为过渡期产品,基于现有产品开发。最新消息显示:马斯克已经给 4680 电池团队下了最后通牒,要求在年底之前实现降本和扩大规模。

Robotaxi,不止是自动驾驶这么简单

关于特斯拉的第二个讨论维度,围绕自动驾驶技术展开。

在瑞银看来,特斯拉的汽车业务估值一直稳定在 2000亿-3000 亿美元之间(约 20 倍 PE)。因此,特斯拉远高于汽车行业的估值都是靠和自动驾驶有关的新业务所撑起来的。

具体来说,和自动驾驶技术相关的业务又可以拆分成三个不同的模式:FSD 软件服务,自营 Robotaxi 业务,以及最极端 Tesla+Robotaxi 的「共营车队」模式。

从技术上说,FSD 目前毫无疑问处于行业里的领先地位。特斯拉是全球车企中最早一批开始探索「端到端」技术路线的企业——这条路线可以大大提高开发效率和系统在不同场景下的泛化能力。更重要的是,由于特斯拉的量产优势以及硬件预埋,使得它们在「端到端」开发中最关键的数据环节抢到了先手,这是其他厂商必须花费时间和金钱才可能追平的宝贵资源。

所以对于 FSD,笔者认为现阶段要重点关注的已经不再是技术本身,更核心的问题应该放在落地的细节上。

第一个方面是监管,目前来看,政策正向着有利于特斯拉的方向变化,马斯克在本次业绩会上表示 FSD 有望在年底前进入中国和欧洲市场。

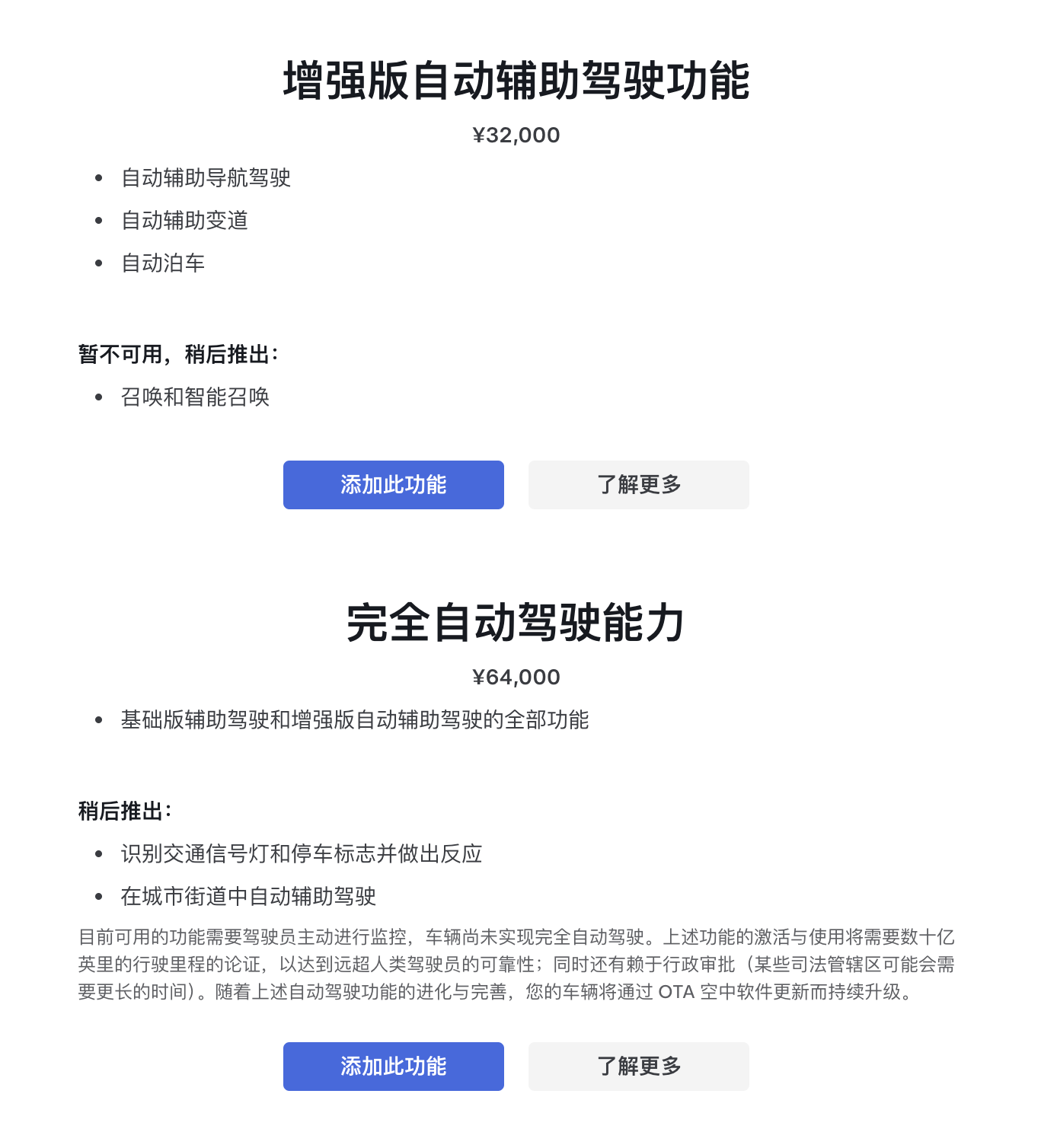

第二个方面则是商业化,目前 FSD 在国内的买断价格为 6.4 万元,不仅比国内其他厂商要更贵,更重要的是,国内厂商目前均采取的是「试用」政策,没有任何一家跑通智驾软件商业化的闭环。在软件付费率本就较低的国内市场,商业化可能会成为技术落地后的一个考验。

特斯拉高阶智能驾驶服务在国内的售价 | 图片来源:特斯拉中国官网

Robotaxi 则是一门完全不同的生意。它需要依托于 FSD 带来的自动驾驶技术,但需要的技术以及运营支持远不止于自动驾驶一项技术。

举个最简单的场景,如果现在开始布局 Robotaxi,最基本的插拔充电枪这一操作,就依旧需要人工进行操作(特斯拉还没有使用和布局无线充电技术)。此外,对于电量、路程、接单等运营环节的规划,也需要一套和汽车生产环节关联不大的系统支持这个业务的运转。目前,国内外绝大部分地区的 Robotaxi 业务采取了限制运营区域的策略。

目前还没有靠谱的信源限制特斯拉 Robotaxi 的具体设计,在《马斯克传》里曾提到马斯克希望这是一辆「彻底没有踏板和方向盘」的车。不过结合具体运营场景,这个做法可能有些过于激进——毕竟,如果系统抛锚,最简单的人工驾驶脱困都无法实现。马斯克近期将把原本计划 8 月 8 号亮相的 Robotaxi 推迟到了 10 月 10 号,不知道是否在对这些细节进行讨论和取舍。

最后,对于马斯克提出的,让特斯拉车主加入 Robotaxi 车队,「让你的车在不使用的时候帮你赚钱」,这代表着马斯克的美好愿景。毕竟,相比起大量生产 Robotaxi 原型车投入运行,这显然是更性感的轻资产运营模式,但比起自营车队,共营模式需要更高精度的运营水准和调配能力。短期内恐怕很难实现。

相比传统的汽车制造销售业务,围绕自动驾驶有关的新商业模式,并不是一道命题作文,所有的技术、商业模式都是全新的。

整个行业都在期待着马斯克 10 月 10 号的那场发布会,因为所有人都希望看到行业里最优秀的公司对于未来的思考。