支付宝用了半年追上了提前两年出发的微信小程序,这个过程中支付宝到底借了微信的多少东风?

支付宝小程序在用户量级上正在悄悄追上微信,这出乎了很多人的预料,特别是面对着微信10亿日活的天然优势。

在支付宝最近公布的数据中,支付宝小程序的总用户数超过了5亿,日活跃用户达到了1.7亿,春节期间的峰值甚至一度达到了2.8亿;而微信在一个月前的微信公开课上公布的数据是全年用户预计达 6 亿、日活用户突破 2.3 亿。把两个数据放到一起就会发现,原来差距早已没有我们想象中的那么大了。

不过微信达到这样的数据花了整整两年,支付宝小程序上线却都不到半年。很难断言支付宝做得一定比微信好,但可以肯定的是,支付宝借了微信的「东风」。

领先,也是替人开荒

国内小程序的概念毫无疑问是微信和张小龙开创的,也是因为微信自带的流量价值属性,小程序的概念获得了一个足够大的起步动能。微信很自然成为了这条赛道上跑在最前面的,但也必然承担了教育开发者和用户两个市场的任务。

从最早提出这个概念,微信就在进行一场史无前例的摸索。不仅因为小程序是微信有史以来第一次还没有做成就先宣传出来的产品,更重要的是它承担了微信很多未来的希望,除此之外,在公众号流量红利开始见底后,小程序诞生之初也成为了无数流量投机者的目标。

在这样的前提下,张小龙定下了小程序「克制」的基调,一开始几乎锁死了任何玩营销和流量的出口,并小心翼翼地一点点释放基础能力。

在这件事上没人是真的先知,所有人都在摸着石头过河,不过是程度不同而已。所以我们看到,微信整整花了两年才一步步搭建出一个相对完整的小程序生态,从2017年的密集能力释放和迭代,到2018年几次重大的关键性优化,以及随后围绕开发者生态的运维。

微信的步子越迈越大,也逐渐坚定。

直到今年初的微信公开课上,张小龙才公开表示现在小程序发展得很健康。也是从今年的微信公开课PRO 开始,微信小程序没有了以往的大幅更新和重磅能力释放,取而代之的是众多琐碎但直切痛点的细节优化,加上一系列的开发者扶持计划,这都从不同侧面在表明微信的小程序生态大框架基本搭建完成,开始了正常运作。

两年来,国内互联网对小程序的态度一直是一种在「迷之狂热」和「迷之看衰」之间左右摇摆的阻尼运动,但随着微信对于接口能力的逐步开放,开发者逐渐熟悉游戏规则,这种摇摆在慢慢变小,回归理性的中间点。至此微信通过自己的用户基础和积极宣传,用了两年的时间让用户认识、接受、最后习惯了使用小程序;让开发者理解、熟悉小程序开发的思路和玩法。

反观2018年的下半年,作为App 找不到发力点的一年,越来越多的巨头和超级App把小程序生态的构建列入了未来计划,支付宝、百度、今日头条都纷纷跟进。虽然各自的发力方向都不尽相同,但失去了先发优势的他们却都有了微信作为模板案例,更好更快地确定了自家的路线和方向,支付宝就是其中的典型。

后发优势,支付宝的小程序捷径

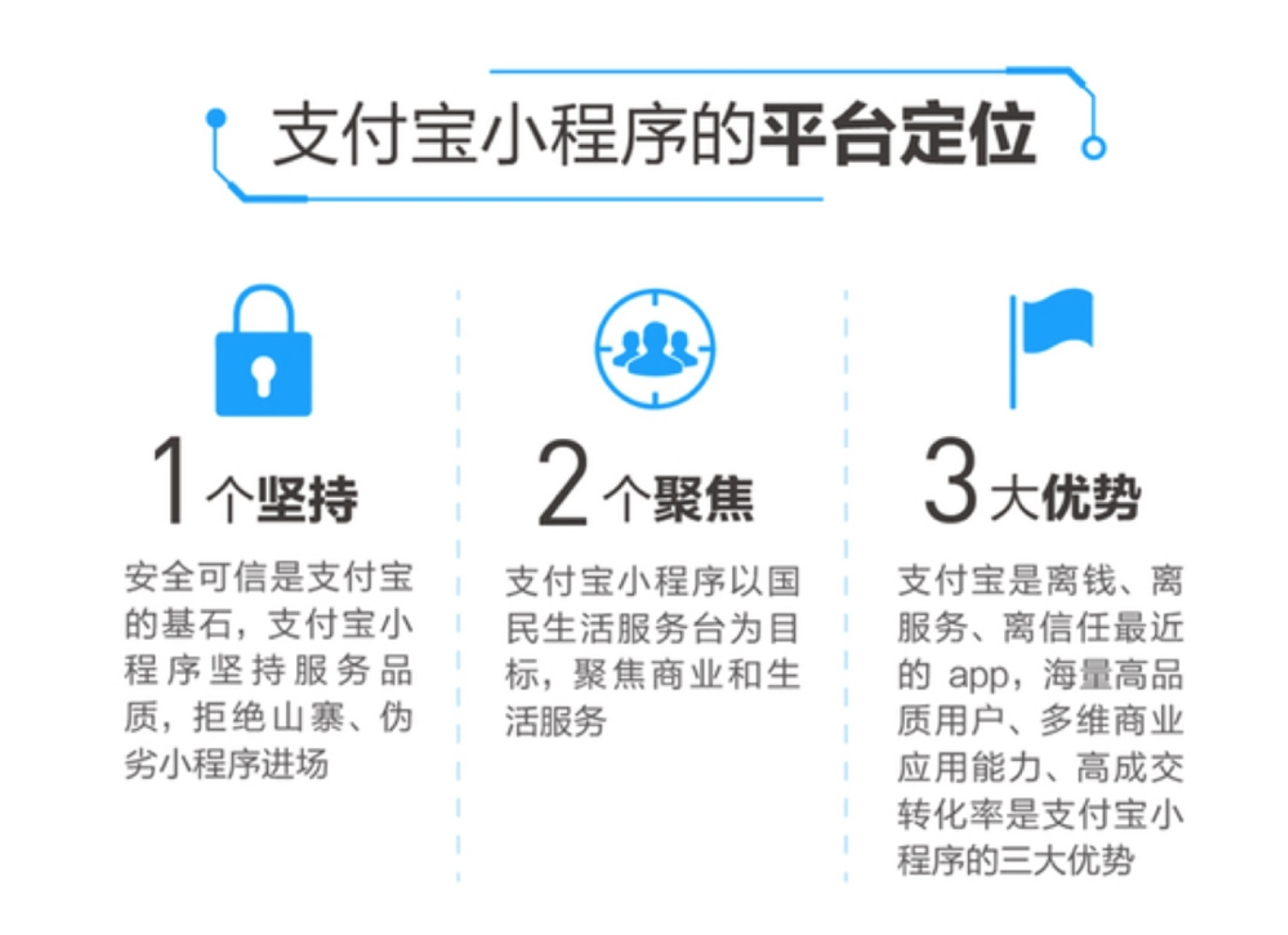

或许是从微信的挣扎中更好的看清了自身在小程序战场的优势,支付宝小程序一开始就明确偏向 2B 服务的思路,着眼于企业级的合作接入。

腾讯和阿里底层基因决定着两家公司所有业务线的战略思维和产品逻辑,这一点依旧在小程序的战场上延续着。和微信相对开放的小程序生态平台不同,支付宝在小程序生态上的战略目标更明确也存在更多支付宝的主观干预。

如果说微信小程序像是一个去中心化的市场经济,通过潜在的用户和流量吸引开发者前来自由发挥的话,那么支付宝的小程序则更像是带着明显官方意图的半中心化的计划经济。

支付宝的小程序从一开始就确定了发力点——商业和生活服务,没有过多的尝试。因为用户和开发者市场都已经有了观念基础,围绕自身优势的冷启动并不算太费力。特别是有微信分担了小程序最初的一波不理智狂热,之后少了很多干扰的支付宝思路更加清晰。

2018年全年,小程序相关融资金额预计超过70亿。其中,上半年融资金额接近50亿,下半年融资金额超过20亿。下半年的融资金额明显下滑,市场开始回归理性。财务投资者变少,战略投资者增多。社交小程序遇冷,通过病毒式传播一夜爆红的小程序项目逐渐被摒弃,服务商以及成熟的、不缺清晰变现模式的小程序项目越来越受到资本青睐。以支付宝为例,万能小哥、人人租机、附近家政以及企迈云商、非码科技等一批模式成熟的小程序项目在下半年均获得不同额度的融资。

而聚焦商业和生活服务,也很好避免了支付宝小程序过早陷入流量生意的泡沫中。

在通过商业和生活服务两个优势点定向爆破之后,支付宝小程序同样很快聚集了越来越多的人气。这种成长具体体现在地域、行业覆盖,以及用户习惯上。

首先在地域上,从北京、深圳、杭州、上海等一线或者准一线城市逐渐向二三四线城市迈进;其次在行业分布上,聚焦商业和生活服务取得不错的效果之后,零售、生活服务和旅游超越出行、政务成为支付宝小程序排名前三的热门行业,越来越多的细分行业也开始被支付宝小程序覆盖,目前支付宝小程序的细分行业数已经超过290个;最后是用户习惯上,和去年9月上线初期相比,支付宝小程序的收藏量、收藏用户的次日留存率都在上升。目前,收藏用户的平均次日留存率接近50%,收藏好服务的用户心智逐步显现。

此外,支付宝小程序还充分挖掘体系内外流量,来不断降低用户唤起服务的门槛。体系内,支付宝小程序跟钉钉、高德、uc的打通日渐成型,如高德地图上的实时公交;跟天猫、淘宝的联合内测也在顺利进行中,如星巴克品牌店;体系外,支付宝小程序还跟趣头条、微博等内容生态在引进站外流量上达成合作协议。

支付宝小程序的成长看似有些意料之外,但细数过来却又都在情理之中。在看清微信趟过的坎坷路径之后,支付宝聪明地避开了那些坑,也更准确地找准了自己的优势。支付宝小程序的To B故事讲起来或许很漫长,或许不性感,但是离钱更近、更实在、可能也更持久。

从 C 到 B,接口效率的升级战争

小程序,这是一场从用户和流量转向渗透率和接口效率的争夺。

小程序的轻量和细颗粒度能够帮助巨头们在现有的用户市场中挖掘出更多的流量和价值;同时,超级 App 们的角色也在逐渐发生变化,从服务 C 端用户过渡到服务 B 端的开发者。

在现有流量已被巨头瓜分殆尽后,现有流量的重新分配必然会出现,而每一次流量的重新分配都会复制以往移动互联网的商业机会。类似微信、支付宝、手机百度、今日头条、美团这种基于小程序的「超级 App 互联网」很大可能将成为新的机会平台,且这一次机会的分布会更加广泛,更加深入。

所以现在互联网巨头和超级 App 们的目标已经不再只是用户和流量,而是渗透率和效率。

超级 App 们作为平台服务的提供商,要思考的是如何提供更好的平台环境、吸引更多开发者在自家的平台上打造小程序入口?正如彼时 Android 和 iOS 之间的角逐,只不过那时从 Android 和 iOS 成长起来的超级 App 如今扮演了当年 Android 和 iOS 的角色,在孕育新的巨头。

这场争夺微信的的确确在领先,但却也为后来的各家摸清了雷、帮他们更准的定下了自己的方向。

但可以确定的是,先发优势在消失,各家之间的差距在缩小。最终可能必然会有个赢家,但关于小程序的争夺才刚刚开始。